住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2025.12.12

自己破産を経験すると、「もう住宅ローンは組めないのでは」と不安に思う方も多いのではないでしょうか。

しかし、一定の条件を満たせば、自己破産後でも住宅ローンの審査に通る可能性はあります。

中には「自己破産後のほうが通りやすい」といった声もありますが、それには誤解も含まれているため注意が必要です。

本記事では、自己破産後に住宅ローンを通すためのポイントや注意点をわかりやすく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

「自己破産」とは、債務整理の中でも、「裁判所の認可を得て」、現在の債務を帳消しにする手続きです(個人再生も含む)。本人や弁護士が直接、借入先に交渉して利息軽減などを目的とする「任意整理」とは、その性格が全く異なります。

自己破産をすると、個人信用情報機関に5年~7年、情報が掲載されます。債務が帳消しになるので、裁判所の認可を受けた時から数えた年数になります。信用情報を開示すると、その情報が掲載されているので、破産したばかり、もしくは2-3年くらい経過した状態の方は、自分自身で情報が削除される日を確認するのも良いでしょう。

掲載期間は、KSCが一番長く7年になります。CICやJICCだけの情報ですと不足しますので、KSCを含めた3箇所の確認をおすすめします。

信用情報から情報が消えても、裁判所手続きは、官報情報にも掲載されます。そして、この情報は消えることはありません。一定の金融機関は、住宅ローン審査の際、官報情報データベースを必ずチェックします。

全ての金融機関が官報をチェックするわけではありませんが、「信用情報が消えても住宅ローンが通らない」という方は、ここが大きな落とし穴になっていることを理解しましょう。信用情報がキレイな状態でも、自己破産歴が発見されたら問答無用で即否認、という金融機関はまだまだ多いと思われます。

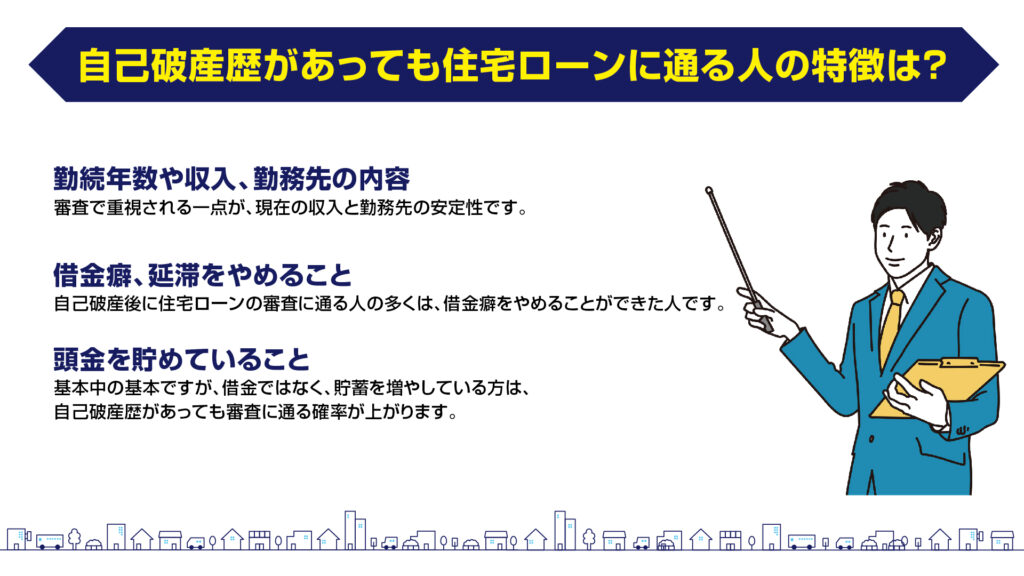

自己破産歴があっても住宅ローンに通過する人には、一定の共通点があります。

金融機関が重視する要素を理解し、自分に当てはまるか確認しましょう。

審査で重視される一点が、現在の収入と勤務先の安定性です。

正社員として一定年数(少なくとも2~3年以上)勤続している、年収が高い、もしくは公務員や大手企業に勤めている場合は、自己破産歴があっても、金融機関によっては取り組んでくれる可能性が増えます。

また、年収だけでなく、返済負担率(年収に対する返済額の割合)も重要視されます。

自己破産後に住宅ローンの審査に通る人の多くは、借金癖をやめることができた人です。

自己破産後、信用情報から破産歴が消えた方は、クレジットカードが作れたり、車のローンが組めたりすることが多くなります。ただし、「またクレジットカードが作れた!」と喜びのあまり、そこからまた借入をしたり、増やしたり、果ては延滞をしたり・・・これはいけません。たとえ高収入の方でも、この状態の方は、「また同じことを繰り返す」と判断され、審査に大きな悪影響を与えます。反省は、大事なのです。

基本中の基本ですが、借金ではなく、貯蓄を増やしている方は、自己破産歴があっても審査に通る確率が上がります。可能であれば、2~3割の頭金まで準備しておけると心強いと言えます。

\\どんなことでもご相談ください!フォームから24時間受付中!//

自己破産後に住宅ローン審査を通すには、以下のポイントを押さえることが重要です。

これは実際に審査を通過した人たちに共通する特徴でもあります。

自己破産情報(事故情報)は 5〜10年 で消えますが、消えているかどうかを本人が確認することが大切。 → CIC / JICC / KSC で情報開示できます。

延滞が1回あるだけで再び審査に落ちることがあります。 → 「完璧な返済実績(クレヒス改善)」が最重要。

頭金が多いほど審査は有利。 → 物件価格の20%以上あると通りやすい。

自己破産後は“安定性”が強く評価されます。 → 3年以上の勤続年数があると評価アップ。

カードローン・リボ払いなどはマイナス評価。 →「借金ゼロ」が信用回復の一番の近道。

民間の審査が通りづらい場合 → 「自己破産後でも通りやすい制度融資」として候補に入れると成功率が上がります。

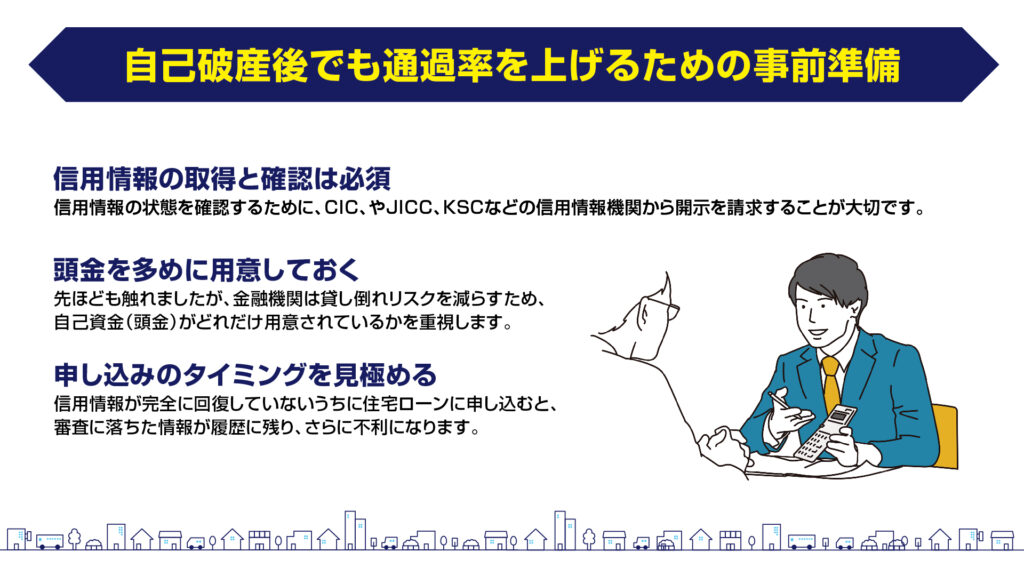

住宅ローンの審査通過を目指すなら、審査前の準備が非常に重要です。

自分の信用状態を確認し、対策をとってから申し込むことで通過の可能性が高まります。

信用情報の状態を確認するために、CICやJICC、KSCなどの信用情報機関から開示を請求することが大切です。

それぞれ1,000円~2,000円程度の手数料で取得でき、自分の信用履歴がブラック状態かどうかを把握できます。

万が一、自己破産から7年以上経っても事故情報が消えていない場合には、情報修正の手続きを検討しましょう。

また、クレジット契約や携帯料金の分割払いなど、意識していない情報も記録されていることがあるため注意が必要です。

先ほども触れましたが、金融機関は貸し倒れリスクを減らすため、自己資金(頭金)がどれだけ用意されているかを重視します。

自己破産後の場合、審査の土台に乗ったとしても通常よりも審査が厳しくなるため、物件価格の2〜3割程度の頭金があると有利です。

また、住宅購入後の生活にも余裕があると見なされ、返済能力の高さが評価されます。

頭金の準備は、ローン審査の通過率を高めるだけでなく、月々の返済負担を軽減するメリットもあります。

単に住宅ローンの審査のためだけでなく、その後の生活も意識した資金計画が重要です。

信用情報が完全に回復していないうちに住宅ローンに申し込むと、審査に落ちた情報が履歴に残り、さらに不利になります。

そのため、信用情報の状態を確認したうえで、十分に回復したタイミングで申し込むことが重要です。

また、複数の金融機関に同時に申し込む「多重申込」は逆効果です。

必要最小限の回数で、条件の合う銀行を慎重に選んで申し込みましょう。

ん。

信用情報の回復状況や収入の安定性、頭金の有無などを整えることで、審査通過の可能性は十分にあります。

ただし、「任意整理」と異なり、官報情報など、二度と消えない情報が足かせになるリスクも、十分に理解しておく必要があります。

まずは現在の信用情報を把握し、地道な改善を積み重ねることが、マイホーム実現への第一歩となります。

アロックホームでは、ブラックリストの方の住宅ローン相談も多数承っています。

経験豊富なスタッフが在籍していますので、住宅ローンの審査や通過に不安を抱えている方は、お気軽にお問い合わせください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

\\住宅ローンの相談から、理想の家づくりまでサポートします//

住宅ローンは、家づくりを進めるうえで大切な第一歩です。

アロックホームでは、住宅ローンのご相談だけでなく、土地探し・資金計画・注文住宅までワンストップでサポートしています。「これから家を建てたい」「何から始めればいいかわからない」という方は、ぜひ注文住宅専用サイトもご覧ください。

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()