住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2025.08.27

この記事のハイライト

マイホーム購入には、住宅ローンが欠かせません。住宅ローンを検討する際、「どのローンを選べば良いのか」

「審査で何が見られるのか」について悩まれるのではないでしょうか?

住宅ローンは、今後のライフプランや家計に大きな影響を与えるため、適切なローンを選びや審査に備えることが

非常に重要です。この記事では、住宅ローンを初めて検討される方に向けてローンの選び方と審査基準について、

3つのステップに分けて詳しく解説いたします。

\\どんなことでもご相談ください!フォームから24時間受付中!//

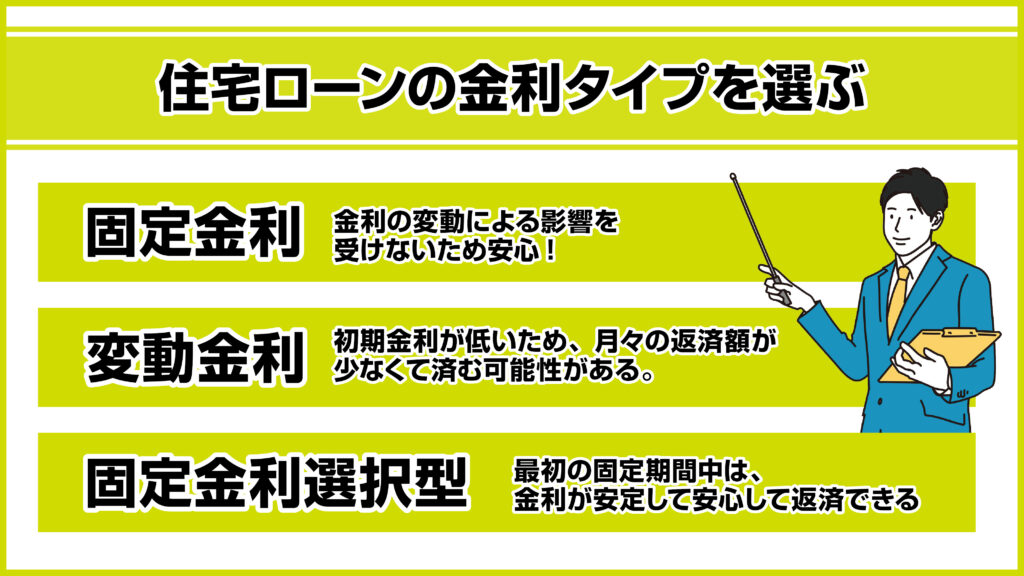

住宅ローンには、主に3つの金利タイプがあり、それぞれにメリットとデメリットがあります。

固定金利は、借入時に決められた金利が返済期間中ずっと変わらないため、金利上昇のリスクを避けられ、計画的な返済が可能です。特に低金利の時期に借り入れることで、長期間にわたってその低金利で返済できる点が魅力です。

メリット: 金利の変動による影響を受けないため、安心感が大きい。

デメリット: 初期金利が高めに設定されることが多く、金利が下がった場合の恩恵を受けられない。

変動金利は、市場金利に応じて定期的に見直されます。通常、固定金利よりも初期の金利が低く設定されていますが、金利上昇時には返済額が増えるリスクもあります。短期間での返済を予定している場合には、変動金利が有利なこともあります。

メリット: 初期金利が低いため、月々の返済額が少なくて済む可能性がある。

デメリット: 金利が上昇した場合、返済額が増えるリスクがある。

固定金利選択型は、最初の数年間は固定金利で、その後は変動金利に切り替わるタイプです。たとえば、3年、5年、10年の固定期間を選び、その後は市場金利に応じた変動金利が適用されます。

メリット: 最初の固定期間中は、金利が安定しており安心して返済できる。

デメリット: 固定期間終了後に金利が上昇すると、返済が厳しくなる可能性がある。

変動金利を選択する場合、将来的な金利上昇による返済額の増加リスクに備えることが重要です。

特に家計に余裕がない場合は、数%の上昇でも家計を圧迫する可能性があります。

現在の金利に安心せず、あらかじめ「5年後・10年後の金利上昇時」の返済額を試算し、生活に与える影響をシミュレーションしておくことをおすすめします。

借入時の判断材料として、金融機関が提供する複数のシミュレーションツールを活用するのも効果的です。

住宅ローンの金利はこれまで変動金利が有利とされる状況が続いていましたが、将来の金利動向は予測が難しいものです。そのため、住宅購入時には金利にばかり目を向けず、家族の将来設計に合ったローンを選ぶことが重要です。

固定金利や変動金利、固定金利選択型など、それぞれのタイプには異なる特徴があるため、家庭のライフスタイルや返済計画に最適な選択肢を見極めましょう。

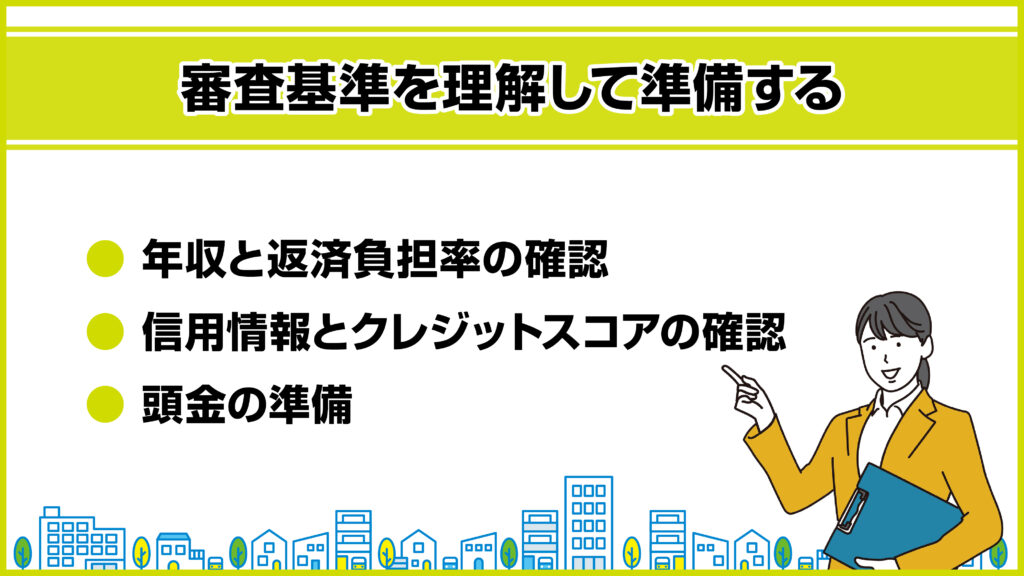

住宅ローンの審査では、金融機関が返済能力や信用力を評価します。

審査基準には、主に以下の3つのポイントがあります。

金融機関は、年収に対する返済額の割合(返済負担率)をチェックします。これは、借入金が年収に対してどれほどの負担となるかを判断するための指標です。一般的に、年収の25~35%以内に抑えることが理想的とされており、

この範囲を超えると返済能力に疑問があると見なされる可能性があります。

毎月の返済額を年収に対して無理のない範囲に設定し、返済負担率を計算しておくことが重要です。

過去の借入履歴やクレジットカードの利用履歴が、信用情報として審査の対象となります。クレジットスコアが高いほど信頼性の高い借り手と見なされ、審査が通りやすくなります。逆に、延滞や支払い遅延があれば審査に不利となります。クレジットカードや借入の返済を適切に管理し、信用情報を良好に保つことが大切です。

過去に問題があった場合は、その後の改善を示す証拠を準備することも有効です。

頭金を多く用意することで、金融機関に対して返済リスクを軽減させることができ、審査通過の可能性が高まります。物件価格の20%程度を頭金として準備することが理想です。頭金を多めに準備し、借入額を抑えることで審査に有利になります。

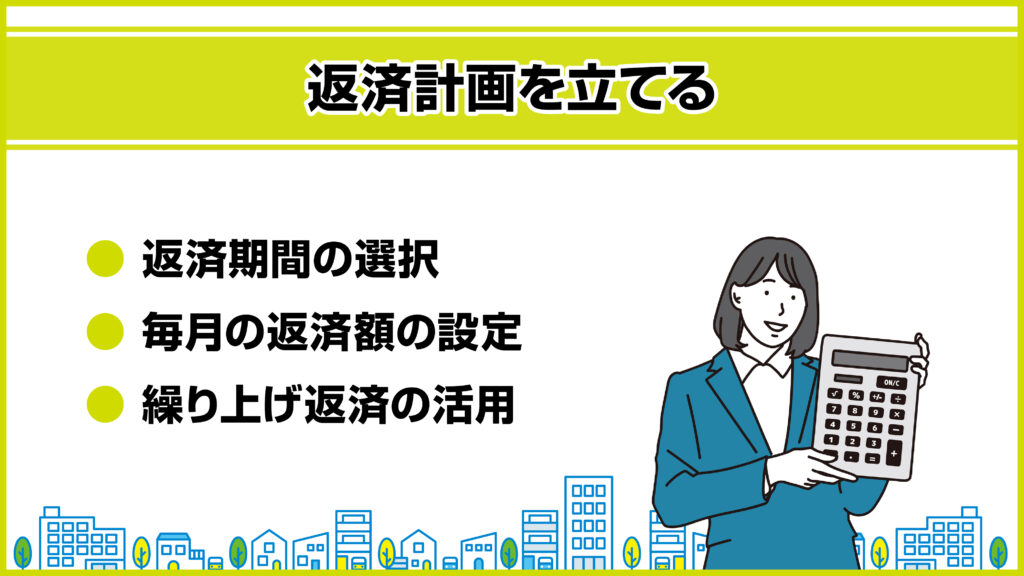

住宅ローンを契約した後も、長期間の返済が続くため、無理のない返済計画を立てることが重要です。

返済期間を長くすると毎月の返済額は少なくなりますが、支払う総利息額が増えます。

短期間での返済は総支払額を抑えることができますが、毎月の負担が大きくなります。

毎月の返済額は、一般的に年収の25%以下を目安に設定するのが安全です。

無理のある返済計画は、将来的な家計の負担を増大させる原因となるため、慎重な計算が必要です。

余裕があれば、繰り上げ返済を活用し、早期に元本を減らすことで、支払利息を抑えることができます。

ただし、金融機関によっては繰り上げ返済に手数料がかかる場合もあるため、事前に確認しておくことが大切です。

住宅購入時には、住宅ローン控除による所得税の軽減が期待できますが、その恩恵を最大限に受けるためには、年収や借入金額、建物の要件を満たしているかを事前に確認しておく必要があります。

また、控除しきれなかった所得税分は翌年の住民税からも控除されるため、全体の納税負担の見通しを立てることが可能です。

税制は年度によって改正があるため、最新の情報をもとに試算を行い、購入タイミングを見極めることも大切です。

住宅ローンを選ぶ際には、金利タイプや返済計画を慎重に検討し、無理のない返済を心がけることが重要です。

また、審査に向けて年収、信用情報、頭金などの要素をしっかりと準備すれば、ローン契約はスムーズに進みます。

これらの3つのステップを踏むことで、無理なく安心して住宅ローンを組むことが可能です。

住宅ローンでお困りなら、アロックホームへお任せ!お気軽にお問い合わせください!

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

\\住宅ローンの相談から、理想の家づくりまでサポートします//

住宅ローンは、家づくりを進めるうえで大切な第一歩です。

アロックホームでは、住宅ローンのご相談だけでなく、土地探し・資金計画・注文住宅までワンストップでサポートしています。「これから家を建てたい」「何から始めればいいかわからない」という方は、ぜひ注文住宅専用サイトもご覧ください。

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()