住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2025.08.13

この記事のハイライト

結論、50 歳を過ぎても住宅ローンを組むことは可能です。

しかし、「年齢が影響するのでは?」と不安を抱く方も多いでしょう。

本記事では、50 歳からでも組める住宅ローン審査のポイント、リスクを軽減する購入方法などを詳しく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

先述した通り、50 歳からでも住宅ローンを組むことは十分可能です。

しかし、年齢が進むほど金融機関の審査が厳しくなることは覚えておく必要があります。

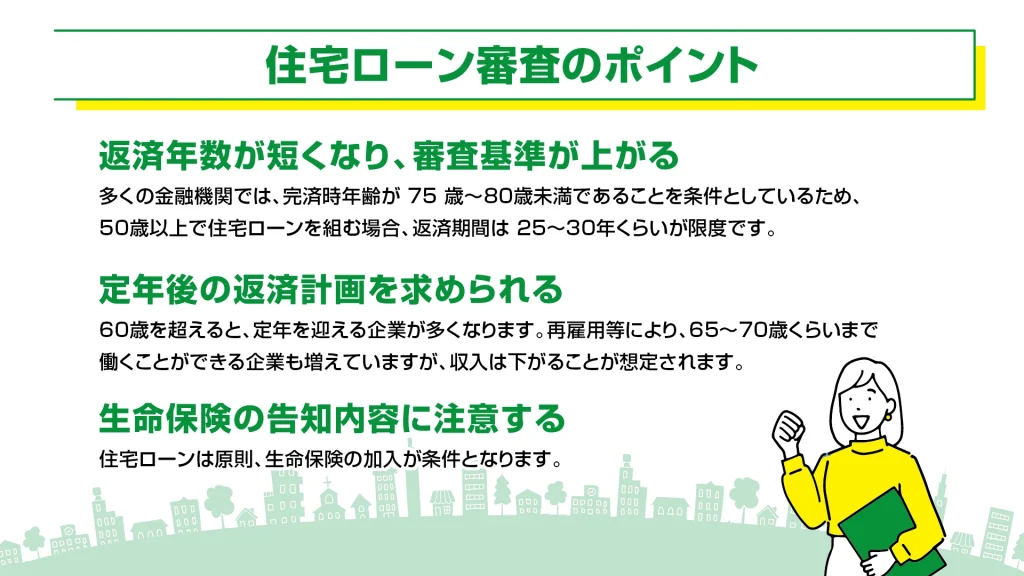

50 歳を過ぎた方には、住宅ローン審査のうえで下記の点に注意する必要があります。

多くの金融機関では、完済時年齢が 75 歳~80 歳未満であることを条件としているため、50 歳以上で住宅ローンを組む場合、返済期間は 25~30 年くらいが限度です。

結果、月々の返済予定金額が上がるため、当然ながら金融機関の審査基準が上がります。

60 歳を超えると、定年を迎える企業が多くなります。

再雇用等により、65 歳~70 歳くらいまで働くことができる企業も増えていますが、収入は下がることが想定されます。そのため、定年時の退職金想定額や、定年後の再雇用、定年までの繰上返済計画等を想定し、提出する必要があります。

住宅ローンは原則、生命保険の加入が条件となります。持病や過去の通院歴の内容によっては、収入など他の条件は満たしても、保険に加入できずに住宅ローンが否決になる場合があります。

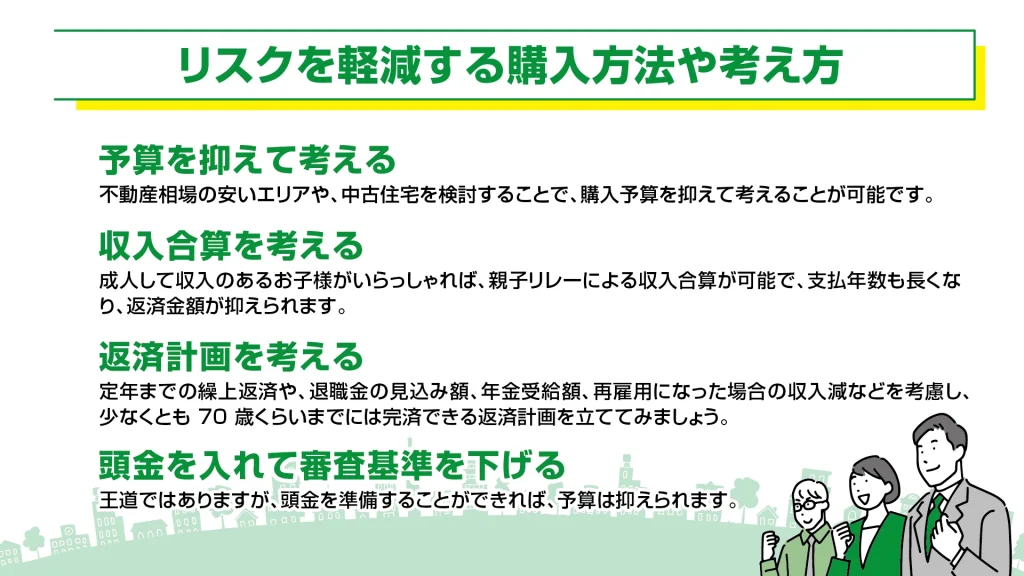

不動産相場の安いエリアを検討したり、中古住宅を検討したりすることで、購入予算を抑えて考えることが可能です。例えば、駅から少し離れた場所でも、周辺の公共交通機関が充実していれば、検討の余地はあります。また中古住宅の場合は、リノベーション済の物件があれば、リフォーム予算を考慮せずに検討することも可能です。

リフォームが必要な物件の場合は、不動産業者等に見積を含めた相談をしてみましょう。

成人して収入のあるお子様がいらっしゃれば、親子リレーによる収入合算が可能で、支払年数も長くなり、返済金額が抑えられます。

親子リレーには、お子様にもローン債務を請負ってもらうデメリットがありますが、団体信用生命保険による相続対策(親が亡くなった場合、条件を満たせば残債がゼロになる)や、将来的なお子様へのローンの付け替え等、相応のメリットや対応策があります。

【住宅ローン審査のポイント】で触れた通り、定年までの繰上返済や、退職金の見込み額、年金受給額、再雇用になった場合の収入減などを考慮し、少なくとも 70 歳くらいまでには完済できる返済計画を立ててみましょう。

その際に予算の見直しの必要に迫られるかもしれませんが、現実を直視することも大事です。

繰上返済については、以下の記事を参考にして下さい。

王道ではありますが、頭金を準備することができれば、予算は抑えられます。そして重要な点として、住宅ローンの審査基準も下がります。

物件購入にかかる諸費用もしくはその一部だけも構わないので、余裕資金は頭金を充当することを検討しましょう。

50歳を超えてからの住宅ローンでは、健康・収入・金利変動という3つの主要リスクへの対策を重層的に講じることが重要です。

健康リスクに対しては、通常の団体信用生命保険に加えて、がんと診断された時点でローン残高の50%が保障される特約や、脳卒中・心筋梗塞などを含む疾病保障を付帯することをお勧めします。

収入面のリスクヘッジとしては、退職金の一定割合を繰上返済に充当する計画を立て、できる限り年金生活開始前の完済を目指します。

金利変動については、返済期間が比較的短いメリットを活かして変動金利を選択するか、収入減少への備えとして固定金利で支払額を確定させるか、個々の状況に応じて判断が必要です。

また、将来の選択肢としてリバースモーゲージの利用可能性も視野に入れ、資産価値の維持しやすい立地を選ぶことも有効な対策となります。

50歳以上で住宅を購入される方には、年代特有の税制優遇を戦略的に活用することをお勧めします。

住宅ローン控除については年齢制限がありませんが、退職により所得税が減少する点を考慮し、控除期間13年間の効果を最大限引き出す計画が大切です。

ご両親からの資金援助を受ける場合、住宅取得資金の贈与税非課税制度(最大1,000万円)の活用が可能で、相続時精算課税制度との併用により合計2,500万円まで非課税で資金移転できます。

さらに、相続対策の観点から、小規模宅地等の特例による相続税評価の軽減効果(居住用宅地330㎡まで評価額の80%減額)も念頭に置いた物件選択を行うことで、将来的な税負担を大幅に削減することができます。

これらの制度を適切に組み合わせることで、購入時の負担軽減と将来の相続対策を同時に実現できるでしょう。

今回は、50 歳からでも組める住宅ローン審査のポイント、リスクを軽減する購入方法や考え方について解説しました。

住宅ローンでお困りの際は、多数の住宅ローン承認実績を持ち、不動産知識に精通したスタッフが在籍する、アロックホームにお気軽にご相談下さい。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\住宅ローンの相談から、理想の家づくりまでサポートします//

住宅ローンは、家づくりを進めるうえで大切な第一歩です。

アロックホームでは、住宅ローンのご相談だけでなく、土地探し・資金計画・注文住宅までワンストップでサポートしています。「これから家を建てたい」「何から始めればいいかわからない」という方は、ぜひ注文住宅専用サイトもご覧ください。

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()