住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2025.12.18

この記事のハイライト

住宅ローンの審査に落ちると「自分にはマイホーム購入は無理なのか」と気落ちしがちですが、実際には原因を正しく把握し、対策を講じることで再チャレンジに成功した事例が多数ございます。

本記事では、審査に苦戦した方がどのように課題を克服し、最終的にローン承認を得たのかを具体的な事例とともにご紹介いたします。

さらに、再挑戦時に押さえるべきポイントや、もし再審査が厳しい場合の代替策まで丁寧に解説いたします。

諦めかけた今こそ情報をアップデートし、念願の住まいを実現する第一歩を踏み出しましょう。

\\どんなことでもご相談ください!フォームから24時間受付中!//

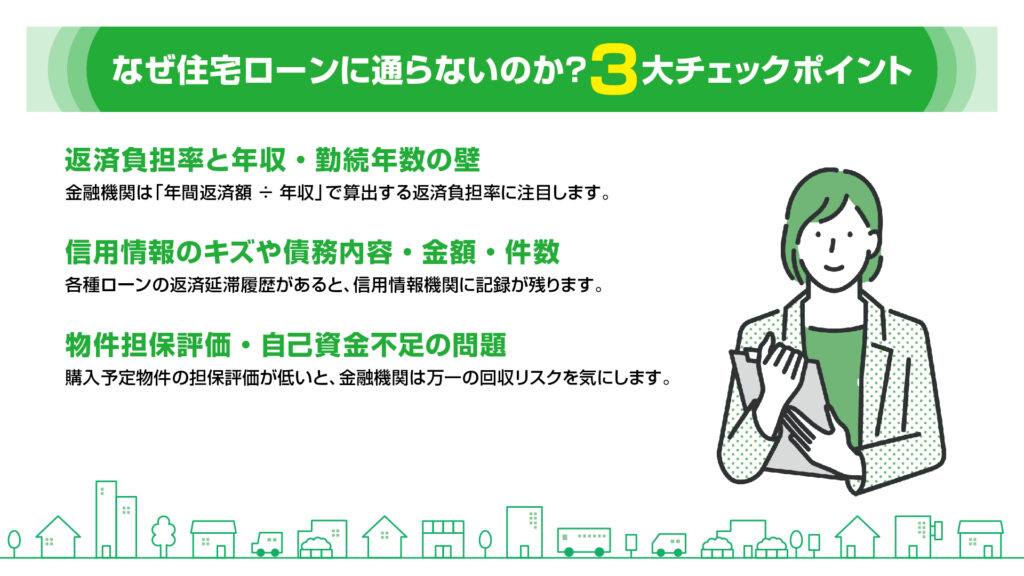

審査に落ちたときは、「どこがネックだったのか」を明確にすることが再挑戦への近道です。

一般的に金融機関が重視する評価軸は次の3つに大別できます。

これらのどこに問題があるかによって、取るべき改善策も変わってきます。

それぞれのポイントを詳しくご説明します。

金融機関は「年間返済額 ÷ 年収」で算出する返済負担率に注目します。

一般的には年収400万円未満で30%、400万円以上で35%が上限となることが多く、これを超えると否決の可能性が高まります。

あわせて勤続年数も評価され、転職直後や契約社員の場合は慎重な審査が行われます。

各種ローンの返済延滞履歴があると、信用情報機関に記録が残ります。延滞が解消された場合、その後5年間で情報は消えますが、延滞し続けている場合は、ずっと記録は消えません。また、異動(ブラック)情報登録された場合は、対象の借入を完済してから5年間経たないと記録が消えません。

また、ローンの内容も判断材料になります。消費者ローン、ショッピング分割・リボ払い、キャッシングなどは、内容の良くない借入と判断されます。

さらに、借入先の件数や、総合的な借入金額が多い人も、審査基準が下がります。

購入予定物件の担保評価が低いと、金融機関は万一の回収リスクを気にします。

さらに自己資金(頭金)が少ない場合は、物件価格に対する融資割合が高くなるため、審査が厳しくなる傾向にあります

住宅ローンの審査に落ちても、原因を分析して対策を打てば再挑戦で通過できる例は多々あります。

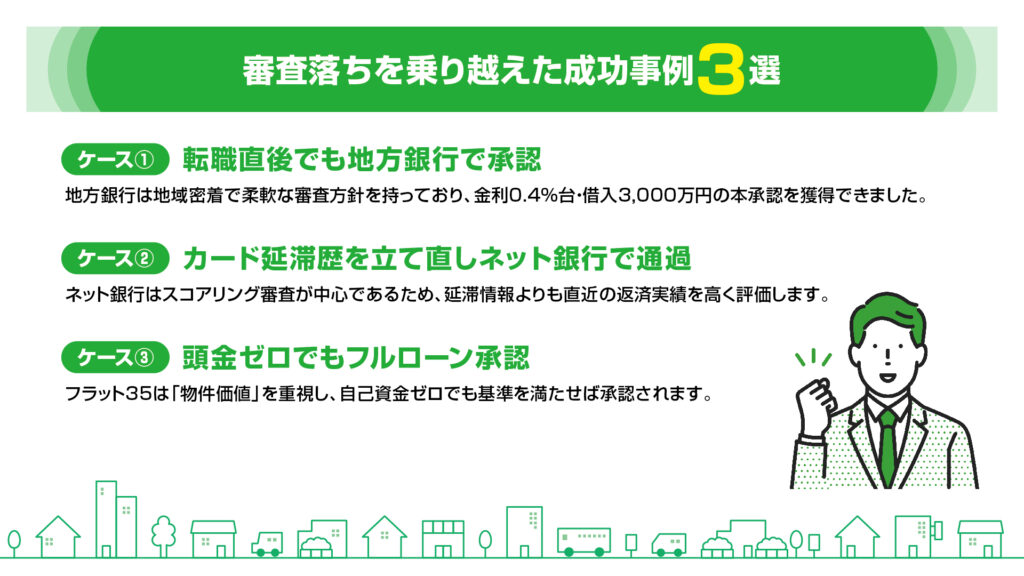

ここでは代表的な3つの成功事例をご紹介し、どのように壁を突破したのかを詳しく解説します。

審査落ちの要因

転職後わずか6か月で住宅ローンを申し込んだため、大手都市銀行では「勤続年数不足」と判断され否決されました。

実行した対策

① 地方銀行に相談し直近のキャリアや年収推移を面談で丁寧に説明

② 転職先が同業種である点、雇用契約が正社員かつ将来昇給見込みがある点を資料で補強

対策の結果

地方銀行は地域密着で柔軟な審査方針を持っており、金利0.4%台・借入3,000万円の本承認を獲得できました。

ポイント

勤続年数が短くても、転職理由・職種の一貫性を示せば評価が上がります。

地方銀行や信用金庫は、都市銀行より人物面(ヒアリング)を重視する傾向があります。

審査落ちの要因

1年前にクレジットカード利用料を2か月延滞し、信用情報(CIC)にキズが残っていました。

実行した対策

① すべてのカードローンを完済

② 毎月1回だけカードを利用し、期日通りに半年連続で完済して「良好な返済実績」を積み上げ

③ 延滞から1年経過したタイミングでネット銀行の事前審査へ申し込み

対策の結果

ネット銀行はスコアリング審査が中心であるため、延滞情報よりも直近の返済実績を高く評価します。

事前審査を通過し、本審査へ進むことができました。

ポイント

信用情報は時間+実績で回復します。

軽微な延滞なら半年〜1年で評価が改善することがあります。

ネット銀行は店舗型より金利が低い反面、データ評価が明確なので、数字で改善を示せると強いです。

審査落ちの要因

自己資金がほとんどなく、頭金ゼロ・諸費用も借入に含めたいフルローン希望で否決されました。

実行した対策

① フラット35(長期固定金利)をメインローンに選択

② 不足する諸費用は金融機関の「諸費用ローン」を併用し、2本立てで申請

③ 物件評価を高めるため、築浅・駅近の担保価値が高い住宅を選択

対策の結果

フラット35は「物件価値」を重視し、自己資金ゼロでも基準を満たせば承認されます。

諸費用ローンも組み合わせ、頭金ゼロのフルローンでマイホームを取得できました。

ポイント

フラット35は勤続年数や雇用形態より返済比率と担保評価を重視するので、頭金が少なくても選択肢になります。

諸費用を別枠で借りる「諸費用ローン」は金利がやや高めでも、一括現金負担を回避できる利点があります。

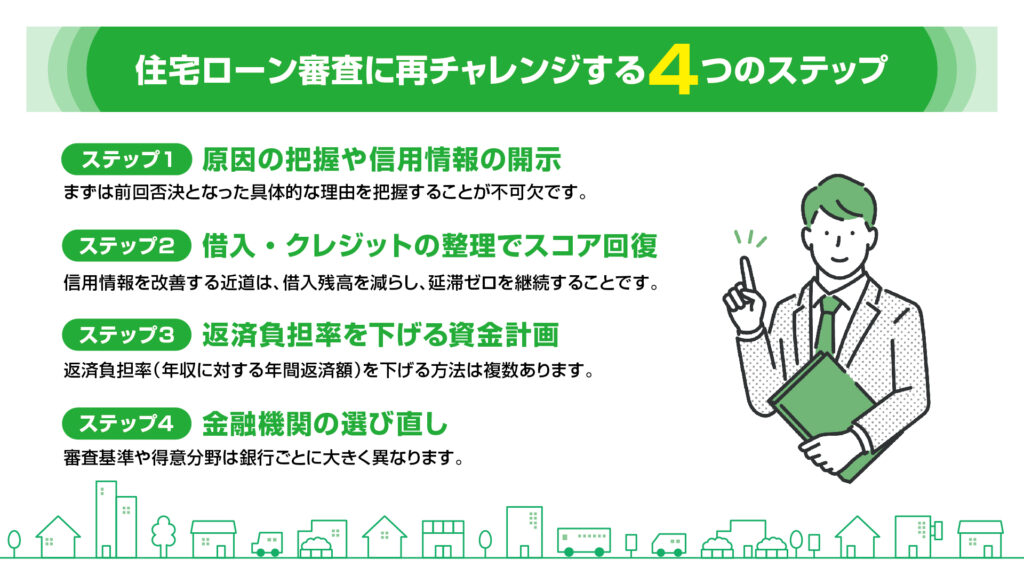

まずは前回否決となった具体的な理由を把握することが不可欠です。

まず大事な点として、金融機関は、必ずしも明確な理由を教えてはくれない、ということを覚えておいて下さい。この場合は、信頼できる不動産会社に相談し、「どの項目がネックだったのか」を予測したり、確認していくことが好ましいと言えます。

もし過去の借入内容に懸念があれば、CIC・JICCなど信用情報機関の開示請求を行い、延滞や多重申込などの記録を自分の目で確認します。熟練した不動産会社であれば、開示手続きの協力や、開示内容についてのアドバイスもしてもらえます。

数値や履歴を客観的に把握すると、次に取るべき対策が明確になります。

半年〜1年の「良好な返済履歴」はスコアアップに直結します。

返済負担率(年収に対する年間返済額)を下げる方法は複数あります。

頭金を増やす

よく「頭金はいくらあれば良いの?」という問いがありますが、これは、「多ければ多いほど良い」という答えになります。購入必要金額の1割~2割の頭金を払える方は、明確に大きくスコアリングがアップします。但し、たとえ20~30万前後でも、少しでも頭金を出せるほうが、審査上有利に働く場合が多い、ということも覚えておきましょう。

親子リレーローン

親子の収入を合算したり、借入可能年数を延ばしたりすることで、返済負担率を減らすことができます。その他、親子リレーには色々なメリットが存在します。詳しくは信頼できる不動産会社にお問合せ下さい。

ボーナス返済割合を下げる

ボーナス減少時のリスクを避け、月々返済を基準に無理のない計画を立てます(返済負担率は変わりません)。

審査基準や得意分野は銀行ごとに大きく異なります。

地方銀行・信用金庫

人物面を重視し、転職・勤続年数の短さに柔軟な対応があります。

ネット銀行

スコアリング中心で金利が低いですが、借入件数や金額、延滞履歴に厳格です。

フラット35

勤続年数よりも物件担保評価と返済負担率を重視し、頭金が少なくても通りやすい傾向にあります。

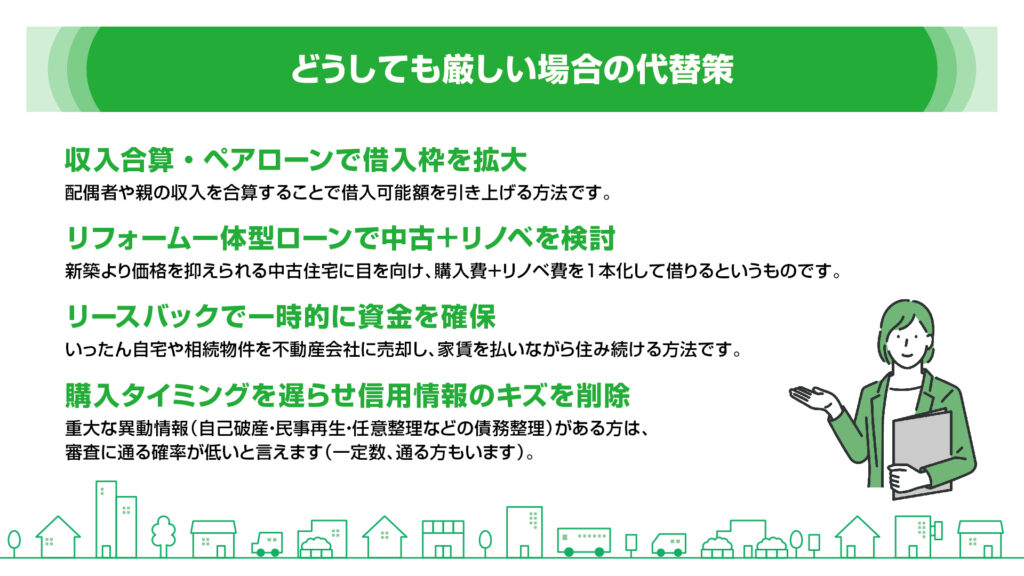

住宅ローン審査がどうしても厳しい場合の代替策を解説します。

ただし、リスクを見極め、契約条件を慎重に確認し、戦略的に臨むことが肝心です。

リスクも併せてご確認ください。

配偶者や親の収入を合算することで借入可能額を引き上げる方法です。

収入合算

主債務者1人・連帯保証人1人の形で組みます。名義は単独のため贈与税や持分調整が不要です。

借入名義と所有持分が一致しないケースは後で問題になることもあるので注意が必要です・

リフォーム一体型ローンで中古+リノベを検討

新築より価格を抑えられる中古住宅に目を向け、購入費+リノベ費を1本化して借りるというものです。

物件価格が下がる分、返済比率が改善し審査通過の可能性が高まります。

リノベーション費用が膨らむリスクがあるため、見積を慎重にとるべき!

リースバックで一時的に資金を確保

いったん自宅や相続物件を不動産会社に売却し、家賃を払いながら住み続ける方法です。

まとまった資金を確保できるため、借金の整理や頭金づくりに充当し、信用情報が回復した段階で買い戻す選択肢もあります。

住み続ける家賃・買い戻し価格・期間などの契約条件をきちんと確認しないと後悔につながることもあるので、確認が大事になります。

購入タイミングを遅らせ信用情報のキズを削除

重大な異動情報(自己破産・民事再生・任意整理などの債務整理)がある方は、審査に通る確率が低いと言えます(一定数、通る方もいます)。この場合、信用情報上、なるべく過去の情報にする、もしくは情報から消えるまで待つことも選択肢になります。

住宅ローン審査に落ちても、正しい原因分析と的確な対策で再チャレンジが可能です。

まずは信用情報の確認と家計の見直しから始めましょう。

アロックホームでは、住宅ローン審査通過の実績が豊富にあります。

諦めかけていたマイホームの夢を、もう一度現実に近づけましょう。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()