住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2026.03.10

この記事のハイライト

返済期間が何十年にも渡る住宅ローン、年数が経過するとともに収入が上がり貯蓄額にも余裕ができたとき、お得にローンを返済できる方法がないかと「繰り上げ返済」を検討することもあるでしょう。

今回は、そもそも繰り上げ返済とは何か、住宅ローンの繰り上げ返済を行うべきタイミングや注意点、メリットデメリットなどを解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

住宅ローンの繰り上げ返済とは、毎月の返済額に加えて住宅ローンの元金の一部もしくは全部を返済し、トータルの返済額を少なくし、返済期間を短くする方法です。

繰り上げ返済は、主に次の2種類があります。

また、一部繰り上げ返済には「期間短縮型」と「返済軽減型」があります。

それぞれの特徴については、以下のとおりです。

どちらも同じように思えるかもしれませんが、2種類の返済方法のそれぞれに違いがあります。

期間短期型では、元金が減ることに加えトータルの払い込み期間が短縮されるため、トータルの支払額は少なくなります。

一方、返済軽減型では、元金が減ることに加え利息も軽減されますが、トータルの払込期間は短縮されないため、最終的な完済日は変わりません。

しかし、毎月の返済額は下がるため、繰り上げ返済したという実感が湧きやすくなります。毎月の支出を少しでも減らしたいという方や、早く完済したい方など、思いは様々なので自分に合った方法を選択すると良いでしょう。

住宅ローンは金利の種類や返済期間によって総支払額が大きく変わるため、複数のパターンで返済シミュレーションを行うことが不可欠です。

固定金利と変動金利では、金利変動リスクの有無や将来的な金利水準の影響が異なります。どのタイプが自分の家計に合っているかを見極めるためにも、金融機関ごとのシミュレーション結果を比較しましょう。また、ボーナス払いの有無や繰上返済の計画も考慮し、さまざまな角度から検討することで、将来的な負担を最小限に抑える選択が可能になります。

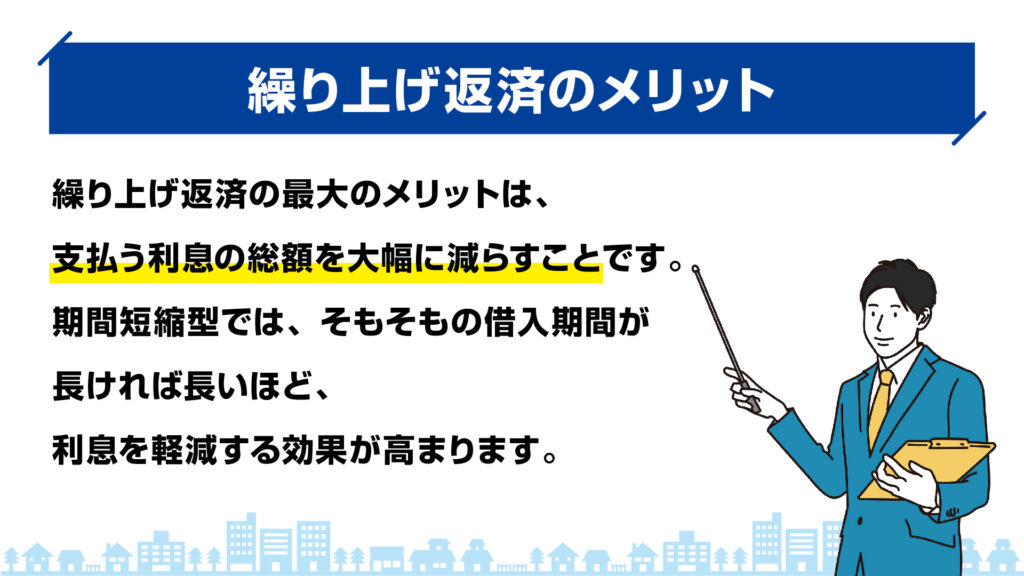

次に、繰り上げ返済をするメリットについて解説します。

繰り上げ返済の最大のメリットは、やはり支払う利息の総額を大幅に減らすことができるといった点です。

期間短縮型では、そもそもの借入期間が長ければ長いほど、利息を軽減する効果が高まります。

ローンを早期に完済したい方、ローン返済のためにまとまったお金が作ることができた方、子どもの進学や老後資金の不安を軽減させたい方には、繰り上げ返済によるメリットを多く受け取れることでしょう。

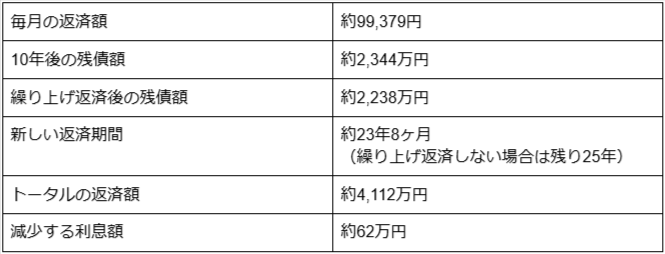

以下の表は、繰り上げ返済を行った場合のシミュレーションです。

<条件>

借入金額:3,000万円

金利:2%

返済期間:35年

<繰り上げ返済しない場合>

<5年後に100万円繰り上げ返済を行った場合>

<10年後に100万円繰り上げ返済を行った場合>

上記はシミュレーション結果になりますが、繰り上げ返済を行うことにより、支払う利息を削減できることが分かります。

繰り上げ返済はメリットだけでなく、デメリットもあるのでしっかり覚えておきましょう。

単に「早く返したいから」「支払う利息がもったいないから」といった理由で繰り上げ返済を行うことは危険ですので、注意してください。

当たり前のことですが、繰り上げ返済を行うと自身の手元に残るお金が減少します。

「当たり前でしょ」と思われるかもしれませんが、意外と忘れがちなことなので注意しておきましょう。

例えば繰り上げ返済した後、急な出費が発生したり生活に影響が出ることがあります。

繰り上げ返済のために資金を費やし、利息を減らしたはいいですが、日常の生活に支障をきたしては本末転倒です。

結論から言うと、金利によって損得に差が出ると言えます。

住宅ローン控除(減税)は、一定の要件を満たせばローンの支払い開始から10年または13年間、所得税もしくは住民税に控除を受けることができるといった制度です。

住宅ローンを返済している方であれば、ほとんどの方がこの制度を知っていることでしょう。

であれば「住宅ローン控除(減税)期間に繰り上げ返済を行うのは、逆にもったいないのではないか?」「住宅ローン控除(減税)期間が終わった後に繰り上げ返済を行った方がお得なのではないか?」と思われるかもしれません。

しかし、先のシミュレーションで見ていただいたとおり、繰り上げ返済は早いうちに行うことで、大きな利息削減効果を受けることができます。

ただし、金利が低い場合は、住宅ローン控除(減税)期間が終わった後に繰り上げ返済を行った方がお得な場合もあります。

これまで解説してきた通り、繰り上げ返済は借入からできるだけ早い段階で行うほど、利息軽減効果が大きくなります。

その理由は、住宅ローンの返済初期は「元金」よりも「利息」の割合が大きいからです。

早い時期に元金を減らすことで、その後にかかる利息を大幅にカットできるため、結果として総返済額を抑えることができます。

特に、借入から5〜10年以内は利息負担が大きい時期であり、このタイミングでの繰り上げ返済は効果が出やすいといえます。

ただし、「早ければ早いほど良い」と単純に考えるのは危険です。

繰り上げ返済はあくまで“余剰資金”で行うことが前提となります。

以下の条件を満たしているかが判断基準です。

これらをクリアしている場合、繰り上げ返済を検討する価値は高いでしょう。

住宅ローンの返済計画は、目先の返済額だけで判断するのではなく、将来のライフイベントを見据えて考えることが重要です。

例えば、

こうした支出が重なる時期に無理な繰り上げ返済をしてしまうと、逆に家計を圧迫してしまいます。

特に注意したいのは、「手元資金がほとんどなくなる状態での繰り上げ返済」です。

万が一の病気や失業などに備える資金は、必ず確保しておく必要があります。

また、繰り上げ返済には

の2種類があります。

将来の家計に余裕を持たせたい場合は返済額軽減型、

総返済額をできるだけ減らしたい場合は期間短縮型が向いています。

長期にわたる住宅ローンだからこそ、

「今の得」だけでなく「将来の安心」とのバランスを考えた判断が大切です。

住宅ローンの繰り上げ返済について、動画を含め、メリットデメリット・注意点などを解説しました。

繰り上げ返済は、様々な制度が絡むことがあり、また契約している内容によって繰り上げ返済を今行うべきかそうでないかが分かれます。

住宅ローンの繰り上げ返済について、どうしたらいいか分からない、相談したいという方は、一度お気軽にご相談ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()