住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2026.04.14

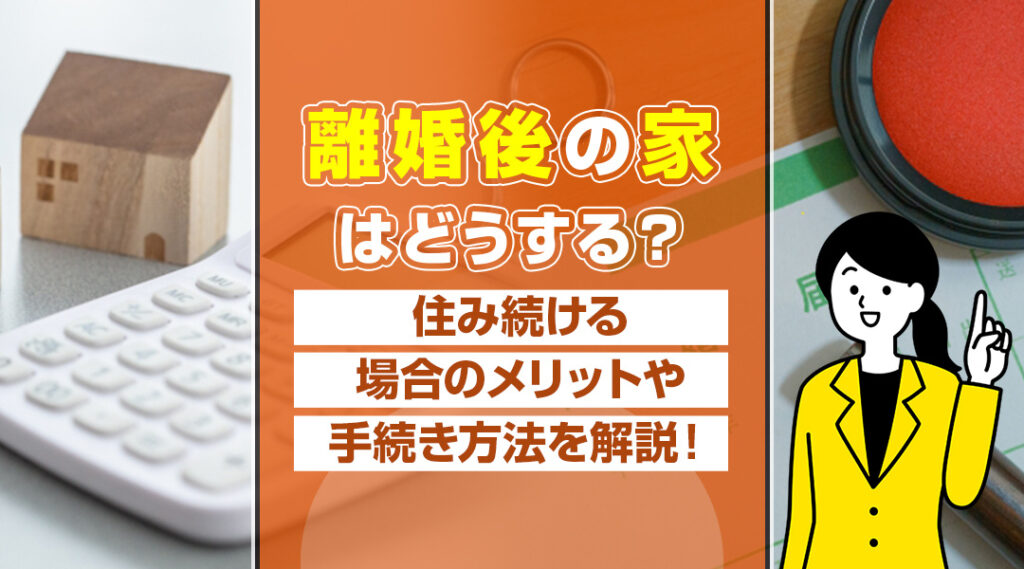

離婚をする際に、自宅を売却するか住み続けるかで迷う方は少なくありません。もっともトラブルが少ないのは売却することですが、子どもの学区を変えたくないなどの理由で住み続けたいという方もいらっしゃるでしょう。もしも夫婦のどちらかが家に住み続ける場合は、売却するよりも多くの点に注意しなければなりません。そこで今回は、離婚に伴い家に住み続ける場合のメリットや手続き方法を解説します。

名古屋市中区、熱田区、中川区、瑞穂区にお住まいで、離婚時に家をどうするかお悩みの方はぜひ参考にご覧ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

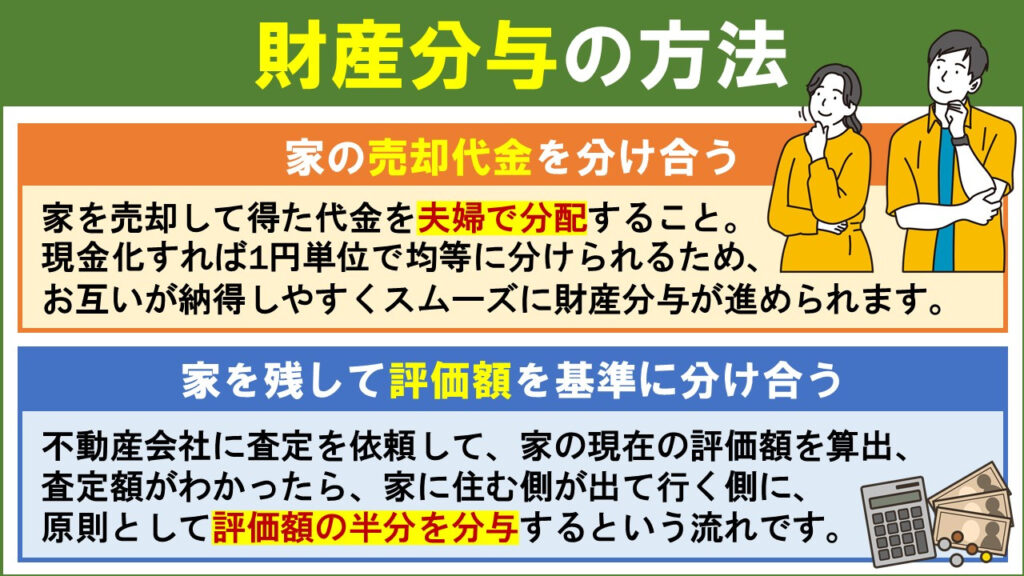

離婚の際は、婚姻生活中に夫婦で築き上げた財産を均等に分配する「財産分与」をおこないます。まずは不動産を財産分与する方法について確認していきましょう。

もっともおすすめなのが、家を売却して得た代金を夫婦で分配することです。

現金化すれば1円単位で均等に分けられるため、お互いが納得しやすくスムーズに財産分与が進められます。なお、家の売却方法には仲介と買取の2種類があります。

仲介とは不動産会社と契約を結び、不動産会社が買主を探すことです。売却までに平均3~6か月ほどかかってしまいますが、高値で売却しやすいというメリットがあります。一方、買取とは不動産会社が直接不動産を買い取ることです。買主を探す必要がないためすぐに現金化できるなどのメリットがありますが、売却価格は相場の3~4割ほど低くなってしまいます。早く売りたければ買取、高値で売りたければ仲介などのように、ご自身の希望に合わせてどちらを選ぶか判断すると良いでしょう。なお、不動産の売却代金よりもローン残高が多く、完済できないけれど家を売却したいという場合には「任意売却」を検討することになります。

家を売却せずに財産分与をする場合は、まず不動産会社に査定を依頼して、家の現在の評価額を算出する必要があります。査定額がわかったら、家に住む側が出て行く側に、原則として評価額の半分を分与するという流れです。なお、住宅ローンが残っている場合は、査定額から残債を差し引いて分配しなければなりません。たとえば、家の査定額が4,000万円で住宅ローンが1,500万円残っていたとしましょう。この場合、財産分与の対象額は「4,000万円-1,500万円=2,500万円」となり、2,500万円を分配することになります。

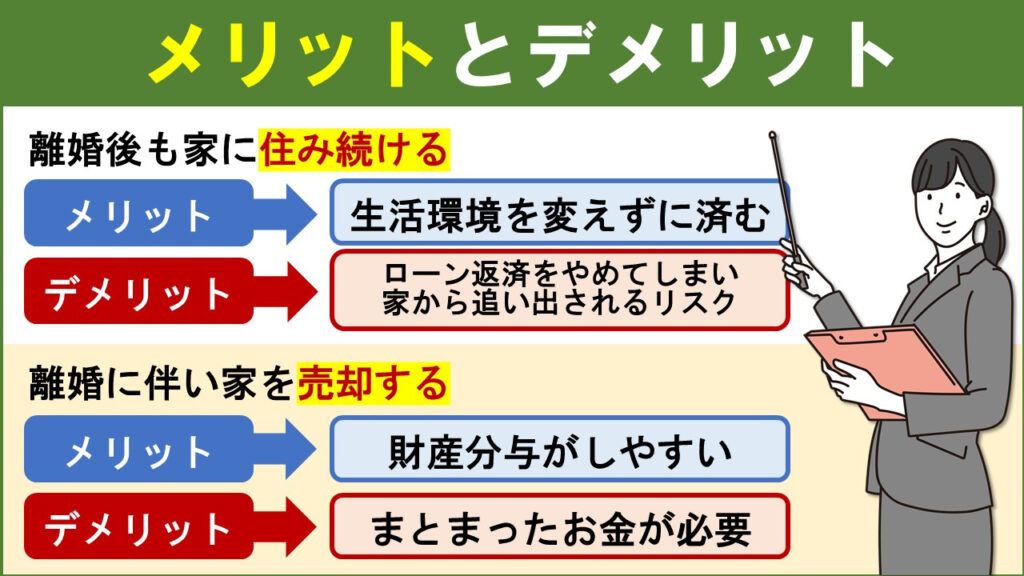

ここでは、離婚後も家に住み続ける場合のメリットとデメリットを解説します。

また比較しやすいように、離婚に伴い家を売却する場合のメリットとデメリットもご紹介するので、あわせて確認しておきましょう。

離婚後も夫婦どちらかが家に住み続ける場合は、生活環境を変えずに済むというメリットがあります。引っ越し先によっては職場や子どもの通う学校が変わり、生活環境の変化が原因で体調を崩すこともあるでしょう。離婚後も家に住み続けるのであれば、住み慣れた家で環境を変えずに生活できるため精神的な負担を軽減できます。

離婚後も家に住み続ける場合、住宅ローンが残っているとさまざまなデメリットが生じます。たとえば債務者が夫で妻子が家に住み続けるとしましょう。この場合、夫がローンの返済を止めてしまうと、妻子は突然家を追い出されるリスクがあります。また、妻が連帯保証人になっている場合は、夫の代わりに返済を求められる可能性もあるでしょう。このようなリスクを回避するには、状況にあわせた手続きをおこなう必要があります。

離婚に伴い家を売却する際のメリットは、なんといっても財産分与がしやすいことです。

不動産を売却して現金化することで、1円単位で正確に財産を分けられるようになります。また家を売却することによって、住宅ローンの滞納や権利関係によるトラブルを回避できる点もメリットの1つです。一方、新居探しや家具家電の買い直しに手間がかかり、まとまったお金が必要になるなどのデメリットもあります。どのくらいの家賃であれば無理なく支払えるのか、子どもの学区はどうするのかなどを入念に話し合ったうえで新居探しをおこなう必要があるでしょう。

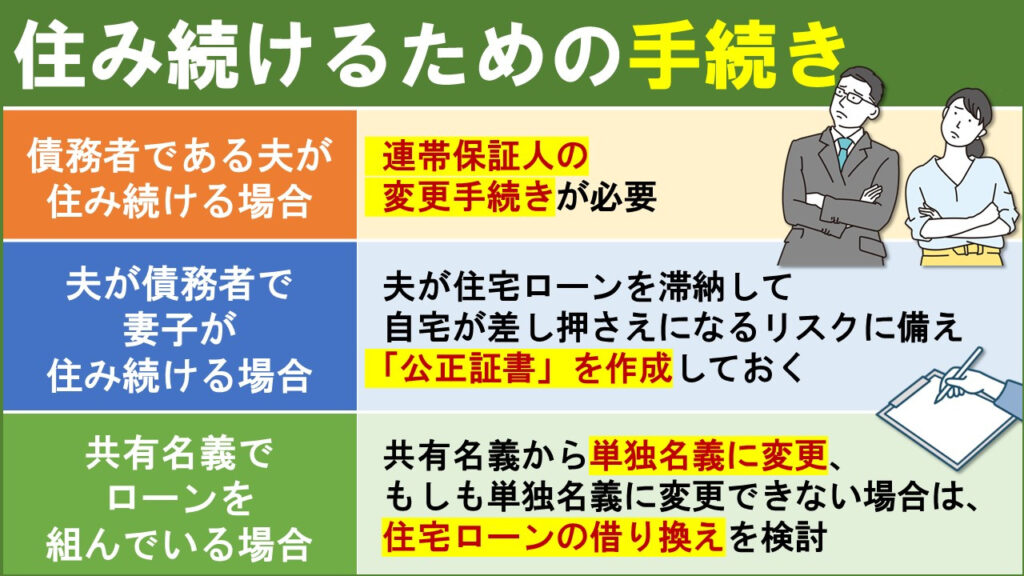

離婚後も夫婦どちらかが家に住み続ける場合、状況に応じて必要な手続きが異なります。

ここでは、ケース別に必要となる手続きをご紹介します。

債務者である夫が家に住み続ける場合は、連帯保証人の変更手続きが必要です。夫が住宅ローンを組む際に、妻を連帯保証人に設定している方は多いのではないでしょうか。もしも連帯保証人を変更せずに妻のままにして離婚した場合、夫が住宅ローンを滞納すると妻に返済義務が生じます。このようなトラブルを避けるために、離婚の際は「連帯保証人の変更手続き」をおこない、新しい連帯保証人を決めておきましょう。

住宅ローンは契約者がその家に住むことを前提に融資をおこなっているため、債務者である夫が出て行く場合、契約違反とみなされ一括返済を求められる可能性があります。こうした事態を回避するには、離婚する前に金融機関へ相談することが大切です。事情を説明して、夫がローンの返済を続けていくと理解してもらえれば、妻子が住み続けることを承諾してくれるでしょう。またこのケースでは、夫が住宅ローンを滞納して自宅が差し押さえになるリスクに備え「公正証書」を作成しておくことも大切です。公正証書を作成すれば合意した内容を証拠として残すことができるため、離婚後のトラブル回避に繋がります。

共有名義で住宅ローンを組んでおり、どちらか一方が家を出て行く場合も債務者がその家に住んでいないことになるため、契約違反とみなされる可能性があります。そこで住み続ける側の単独名義にしたいと思う方もいらっしゃるのではないでしょうか。しかし、共有名義から単独名義に変更することはそう簡単ではありません。もしも単独名義に変更できない場合は、住宅ローンの借り換えを検討しましょう。ローンの借り換えとは、別の金融機関で住宅ローンを組み直して、現在借り入れしている金融機関に一括返済することです。借り換えの際に住み続ける側の単独名義にすれば、権利関係によるトラブルを回避できます。借り換えにも審査が必要なため、まずは金融機関に相談してみると良いでしょう。

不動産取引では、ちょっとした行き違いが大きなトラブルに発展してしまうことがあります。ここでは実際に起きた事例を取り上げ、そこから得られる学びや注意点をまとめました。事前に知っておくことで、同じ失敗を防ぐことにつながります。

実例A:ローン滞納と住居リスク

妻子が家に住み続ける条件で離婚。だが夫がローン返済を疎かにし、銀行から家に支払停止や差し押さえの通知が届いた。住み続けていた側は退去を余儀なくされ、精神的・経済的に大きなダメージを受けた。

実例B:名義未変更によるトラブル

共有名義で家とローンを契約していたが、離婚後に単独で住み続けたいという希望があった。だが名義変更手続きをしなかったため、売却時や相続時に名義者間のトラブルに発展。進学や転勤などで早めに売買を考えた際、他方が同意を拒否し解決に時間がかかった。

【トラブルからの学び】

1.返済義務の所在

ローン契約上の「債務者」「連帯債務者」「保証人」は誰か、支払いがされないとどうなるかを把握

2.住居使用の正当性

金融機関に住み続けることを説明し、契約違反と認められないよう手続きを取る

3.名義変更の可否

不動産登記とローン名義、どちらもどこまで変更できるかを事前確認

4.書面での合意

離婚協議、公正証書、協議録など、すべて文書化し双方署名押印する

不動産は物理的に分けることができずトラブルになりやすいので、自宅を売却して得た代金を財産分与するのがおすすめです。とはいえ子どもがいる場合には、学区の関係からそのまま住み続けたほうが良いケースもあるでしょう。どちらを選択したほうが良いかは、住宅ローン残債の有無や家族構成、生活スタイルなどによって異なります。

名古屋市中区不動産売却専門館では名古屋市中区、熱田区、中川区、瑞穂区で不動産売却のサポートや不動産買取をおこなっております。

不動産売却をご検討中の方はもちろん、離婚後に家をどうするかお悩みの方は弊社までお気軽にご相談ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()