住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2024.04.30

不動産を売却して利益が出ると、税金の取り扱いや確定申告など、手続きが必要です。

その際に重要なのが「減価償却費」の計算です。これを事前に理解しておくことで、安心して対応できます。今回は名古屋市中区、熱田区、中川区、瑞穂区で不動産売却をお考えの方に向けて、減価償却費について詳しく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

まずは、不動産売却の税金計算でよく出てくる、減価償却費とはなにかを解説します。

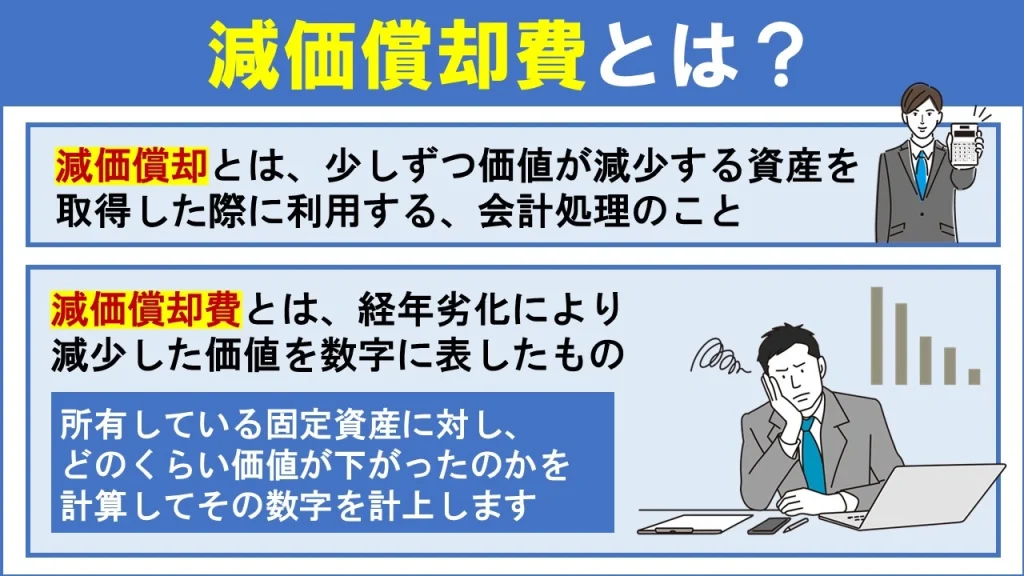

減価償却とは、資産の価値が徐々に減少する際に用いられる会計処理の一つです。不動産や自動車などの固定資産は、経年劣化や日々の使用によって価値が減少します。確定申告時には、この減少した価値に基づいて減価償却を行います。

例えば、事業で使用する機械を購入した場合、その代金は経費として一括で計上するのではなく、毎年少しずつ経費に分配します。これにより、事業者は安定した税金を納めることができ、事業の経営を適正に把握することが可能です。

減価償却の対象は、10万円以上の固定資産が該当します。不動産や自動車、さらにはパソコンやスマートフォンなども減価償却の対象となります。経営者にとっては、減価償却は事業の財務管理や税務上の重要な要素となるでしょう。

減価償却費とは、経年劣化により減少した価値を数字に表したものです。

所有している固定資産に対し、どのくらい価値が下がったのかを計算し、その数字を計上します。

不動産を売却した際の減価償却は、事業経営における減価償却とは少し意味合いが異なります。

不動産を売却して譲渡所得が発生すると、譲渡所得に対して譲渡所得税という税金がかかります。

譲渡所得とは、土地や建物を売却して得た利益(儲け)のことです。

譲渡所得を計算する際、売却した不動産の購入費用を経費として計上できます。

しかし、建物は経年劣化により価値が減少するため、購入時の金額をそのまま計上することができません。

そのため、経年劣化で減少した価値を数字にした「減価償却費」を経費として計上します。

不動産売却でかかった経費を正しく申告するために、減価償却費を計算する必要があるのです。

減価償却費の計算は、不動産を売却した翌年の、確定申告のタイミングで計算します。

ご自身で計算のうえ申告書を作成し、管轄の税務署に提出しましょう。

\\どんなことでもご相談ください!フォームから24時間受付中!//

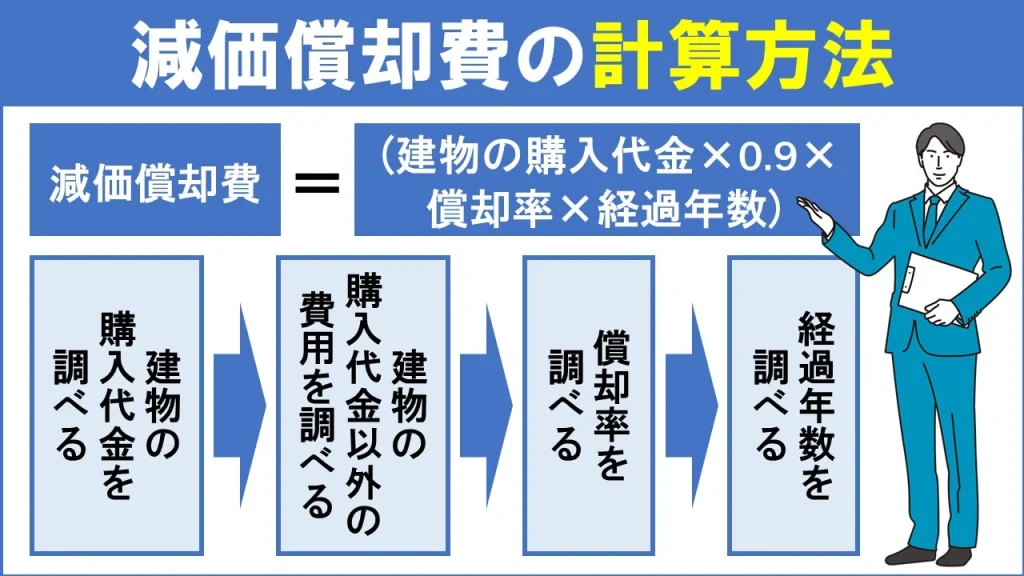

続いて、不動産売却における減価償却費の計算方法を解説します。

減価償却費の計算方法には、定額法と定率法があり、現在は定額法しか認められていません。

定額法による計算式は下記のとおりです。

減価償却費=(建物の購入代金×0.9×償却率×経過年数)

定額法とは、毎年同じ金額を償却していく方法です。

一見すると難しく感じますが、各項目を知っておけばスムーズに計算できます。

まずは建物の購入代金を調べます。

建物の購入代金がいくらなのか、調べる方法は下記のとおりです。

売買契約書に建物の金額が記載されている場合、そのまま計算式に当てはめます。

土地には消費税がかからないため、売買契約書に記載された消費税からも建物の購入代金を調べることが可能です。

また、固定資産税評価額は土地と建物、別々に記載されています。

そのため、固定資産税評価額の比からも計算できるでしょう。

続いて、建物の購入代金以外の費用を調べます。

譲渡所得を計算する際、不動産売却で得た総収入から取得費を差し引かなくてはなりません。

取得費とは建物を購入した際に支払った費用で、下記のものが挙げられます。

譲渡所得を小さくするためには、取得費を多く計上することがポイントです。

償却率とは、1年ごとに減少する価値の指標です。

売却する不動産の構造や材質、法定耐用年数によって下記のとおり異なります。

経過年数は、不動産を購入してから売却するまでの所有期間です。

所有期間に端数が出る場合、6か月以上は1年、6か月未満は切り捨てます。

たとえば所有期間が10年7か月だった場合、切り上げて11年で計算しましょう。

多めに減価償却しないようスモールステップで計算していくと、スムーズに導き出せます。

減価償却したうえで譲渡所得がゼロ、またはマイナスになれば確定申告は原則不要です。

\\どんなことでもご相談ください!フォームから24時間受付中!//

最後に、不動産売却で減価償却費を計算する際の注意点を解説します。

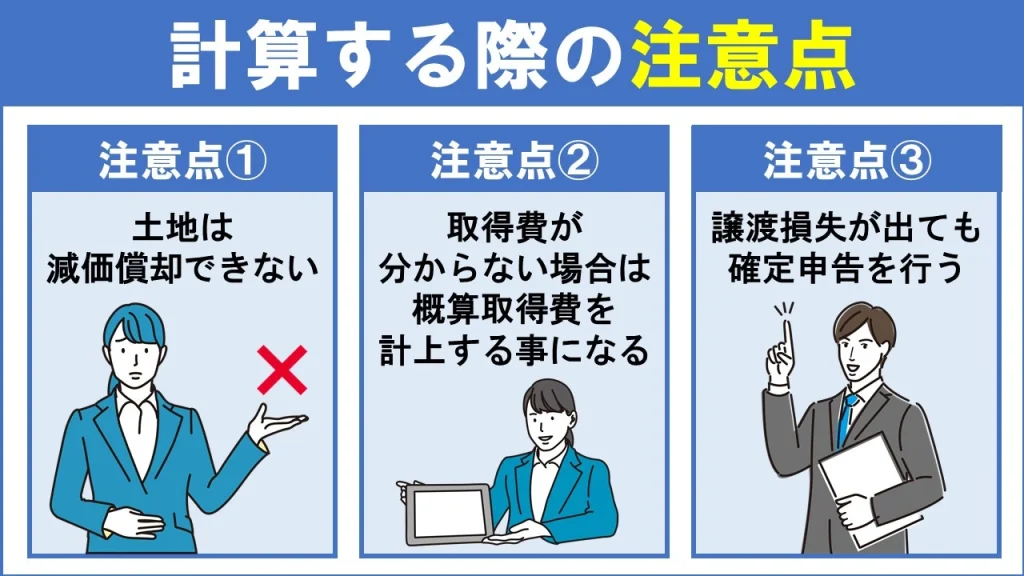

注意点としてまず挙げられるのが、土地は減価償却できないところです。

減価償却するのは、経年劣化や日々の使用により少しずつ価値が減少するものとなります。

土地は経年劣化しないという考えのため、減価償却の適用外です。

先述したとおり、不動産売却で譲渡所得が発生すると、譲渡所得に対して譲渡所得税という税金がかかります。

譲渡所得の計算方法は下記のとおりです。

譲渡所得=不動産売却で得た総収入-取得費⁻譲渡費用

不動産売却で得た総収入から、取得費と譲渡費用を差し引くため、譲渡所得を小さくするためには取得費を多く計上することがポイントです。

しかし、築年数の経過した不動産や、相続で取得した不動産を売却する場合、取得費が分からないことがあります。

そのような場合は概算取得費として、売却価格の5%を計上することが可能です。

ただし、概算取得費を当てはめる場合、実際の取得費より少なくなる可能性があります。

取得費が概算取得費よりかかっていた場合、譲渡所得税の負担が大きくなるのが注意点です。

不動産売却における譲渡所得税を計算する際は、取得費をなるべく正確に計上できるよう、領収書やレシートなどを揃えておきましょう。

先述したとおり、減価償却したうえで譲渡所得がゼロ、またはマイナスになれば確定申告は原則不要です。

しかし、譲渡損失が出た場合でも確定申告することをおすすめします。

不動産を売却して赤字が出た場合、確定申告をすることで、その年の所得(給与所得や事業所得)の黒字と損益通算でき、課税部分を小さくすることが可能です。

課税部分が小さくなれば、その分税金の負担が抑えられます。

ただし、生活上必要と見なされない不動産(空き家や別荘など)は、損益通算できないので注意しましょう。

不動産売却における確定申告では、減価償却費を計算する必要があり、少し複雑ですが、いくつかのステップを踏んで計算すると分かりやすいでしょう。

控除などで税金の負担を抑えるためにも不動産売却後は確定申告をおこなうことをおすすめします。

名古屋市中区の不動産売却なら、アロックホームへ。

中区以外でも、熱田区・中川区・瑞穂区と幅広くご提案が可能です。

お客様に真摯に対応いたしますので、お気軽にご相談ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

arock-home@smcp

不動産業界で25年以上の経験を持ち、宅地建物取引士などの資格も保持。 また、ポルトガル語と英語にも対応可能なスタッフも在籍! 不動産に関するご相談はお気軽にどうぞ。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()