住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2026.05.20

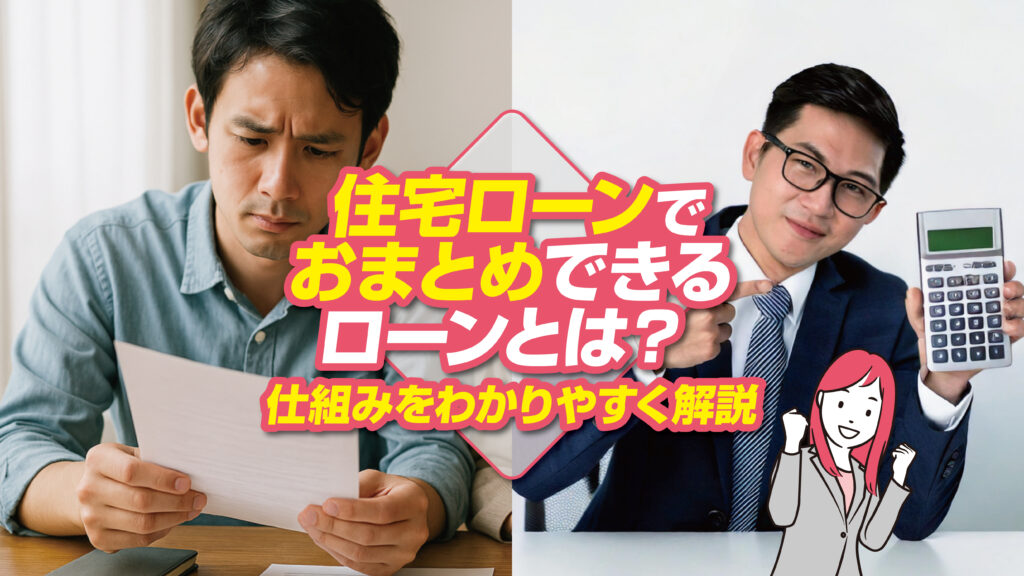

「月々の返済が苦しい」「複数の借金を効率よく整理したい」

そんなお悩みを抱える方に注目されているのが、住宅ローンを活用したおまとめという選択肢です。住宅ローンは比較的金利が低く、返済期間が長いため、他の高金利ローンを一本化することで毎月の負担を大幅に軽減できる可能性があります。本記事では、おまとめの仕組みやメリット、審査のポイント、そして実際の事例までを専門家の視点からわかりやすく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

こんなお悩みありませんか?

「住宅ローンおまとめ」は、住宅ローンに他の借入(カードローン・自動車ローン・フリーローンなど)を一本化することで、月々の返済額や金利負担を軽減する方法です。住宅ローンは他のローンと比較して金利が低く、返済期間も長いため、利息の支払いを抑えながら計画的に返済ができます。複数のローンをバラバラに管理するよりも、1本化することで家計の見通しも立てやすくなるため、支払いに追われて生活が苦しいという方にとって、生活再建の一歩として検討されるケースが増えています。

複数の借入先に支払っていたローンを住宅ローンへまとめることで、月々の返済額を抑えることができます。住宅ローンは長期返済が前提のため、月々の支出が軽減され、生活にゆとりが生まれやすくなります。固定費の見直しとしても効果が高く、急な出費があっても家計が圧迫されにくくなるのも大きなメリットです。また、精神的な余裕ができることも、生活再建に向けた第一歩となるでしょう。

消費者金融やカードローンは年率15%前後と金利が高いため、支払う利息が非常に大きくなります。一方で住宅ローンは1〜2%台の低金利が一般的であるため、同じ金額を借りても支払う利息は大幅に抑えられます。これにより、総返済額そのものが減るため、長期的な家計改善が期待できます。借入額が多い人ほど、金利差による節約効果は大きくなると言われています。

ローンの返済先が複数あると、支払い期日の管理や引き落とし口座の確認が複雑になります。1つの住宅ローンにまとめることで、管理が格段にラクになり、うっかりミスや支払い漏れのリスクも軽減されます。精神的なストレスが減ることで、日常生活の集中力やモチベーションも向上し、返済に追われる日々から解放される安心感は、思っている以上に大きくなります。

債務整理は借金を法的に整理する手段として有効ですが、信用情報に事故歴が残り、今後数年間はローンの審査やクレジットカードの利用に大きな制限がかかります。その点、住宅ローンを利用して借金をまとめる方法であれば、金融機関との正式な借り換え契約となるため、信用情報に傷がつくことはありません。債務整理せずに家計の見直しを図りたい方には、信頼性の高い「健全な再スタート」として選ばれやすい選択肢です。信用を守りつつ返済負担を軽減したい方に適しています。

住宅ローンを活用したおまとめは、通常の住宅ローンと同様に審査があります。特に重要視されるのは、現在の収入の安定性や勤続年数、過去のクレジット利用履歴(信用情報)です。転職直後や自営業・フリーランスなどの場合は、審査が厳しくなることもあるため注意が必要です。実際におまとめローンが通るかどうかは、金融機関によっても判断が異なるため、信頼できる不動産会社や専門家に事前相談することで、通過可能性のある金融商品を選ぶことができます。

\\どんなことでもご相談ください!フォームから24時間受付中!//

住宅ローンの審査では、勤続年数や年収の安定性が重要視されます。特に転職直後や収入が不安定な場合は、審査通過が難しくなる傾向があります。一般的に年収の25〜35%以内に返済負担が収まることが理想とされ、無理のない借入額の設定が重要です。安定した収入を証明できる資料を用意することも審査対策のひとつです。借入可能額だけでなく、返済計画も見直しておきましょう。

住宅ローンの審査では、過去の返済履歴や現在の借入件数が信用情報でチェックされます。滞納歴や複数の借入がある場合は、マイナス評価につながることもあるため注意が必要です。おまとめローンを検討する前に、信用情報を取得し、不要な借入は完済・整理しておくと審査がスムーズになります。自分の信用状況を把握することは、住宅ローン申請における第一歩です。

自分一人で情報収集や審査対策を進めるのは限界があります。不動産会社や金融機関のローン担当者など、住宅ローンに詳しい専門家に早めに相談することで、自分に合った対策がとれます。例えば、返済計画の見直しや、金融機関ごとの審査傾向に応じたアドバイスがもらえることもあります。複雑なおまとめローンこそ、プロの知見を活用して失敗を防ぎましょう。

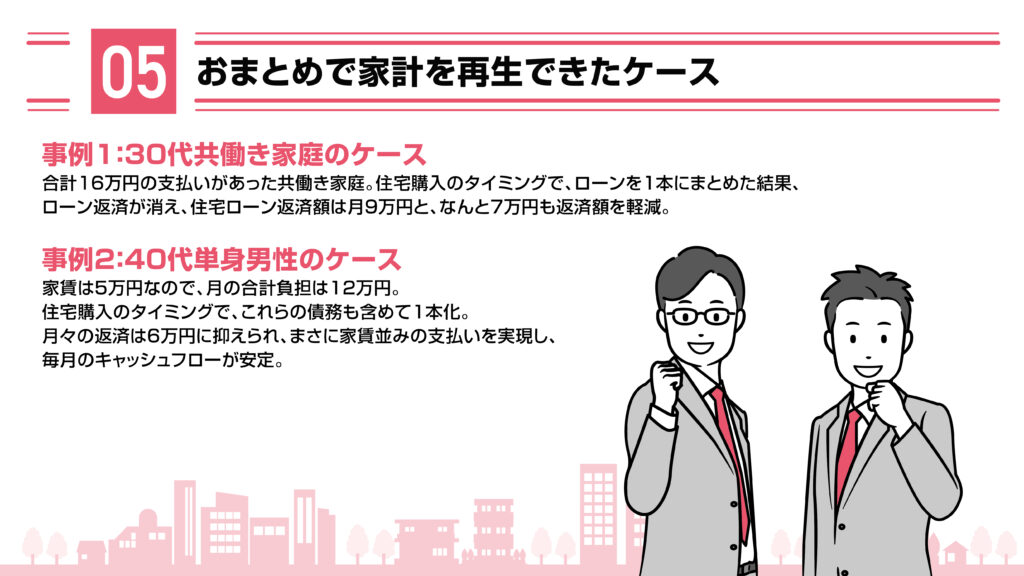

夫婦それぞれにカードローンやマイカーローンがあり、家賃8万円に加え、毎月のローン返済が8万円あり、合計16万円の支払いがあった共働き家庭。住宅購入のタイミングで、ローンを1本にまとめた結果、ローン返済が消え、住宅ローン返済額は月9万円と、なんと7万円も返済額を軽減。生活費にも余裕が生まれ、貯蓄や子どもの教育費にも回せるようになりました。ボーナス時の繰上返済も可能となり、将来の安心感も得られた好事例です。

会社員の単身男性が、複数のフリーローンとクレジットカードの残債で毎月7万円の返済に苦しんでいました。家賃は5万円なので、月の合計負担は12万円。住宅購入のタイミングで、これらの債務も含めて1本化。月々の返済は6万円に抑えられ、まさに家賃並みの支払いを実現し、毎月のキャッシュフローが安定。支払い管理も簡素化され、精神的負担からも解放されました。無理のない返済で人生設計を立て直した事例です。

住宅ローンを活用した「おまとめ」は、複数の高金利ローンを低金利の住宅ローンに一本化することで返済の負担を軽減し、家計の見通しを立て直す有効な方法です。金利の差による利息の軽減や、返済管理の簡素化によって、精神的なゆとりも得られます。

ただし、住宅ローンへのおまとめには審査があり、勤続年数や年収、信用情報などが厳しく見られる点には注意が必要です。不安な点があれば、早めに住宅ローンに精通した専門家へ相談することで、適切なプランが見つかる可能性が高まります。

「借金を減らしたい」「生活を立て直したい」と感じたら、債務整理に頼らず、正規の方法で解決できる「住宅ローンおまとめ」という選択肢も視野に入れてみてください。あなたの状況に合った最適な方法をご提案いたしますので、ぜひお気軽にご相談ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

\\住宅ローンの相談から、理想の家づくりまでサポートします//

住宅ローンは、家づくりを進めるうえで大切な第一歩です。

アロックホームでは、住宅ローンのご相談だけでなく、土地探し・資金計画・注文住宅までワンストップでサポートしています。「これから家を建てたい」「何から始めればいいかわからない」という方は、ぜひ注文住宅専用サイトもご覧ください。

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()