住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2026.06.05

住宅ローンが組めないと、「家を買うのは無理なのでは」と不安になりますよね。しかし、条件や状況によってはローンを使わずに家を購入できる方法もあります。本記事では、ローンが組めない主な理由から、代替となる購入方法、注意すべきポイントまでを分かりやすく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

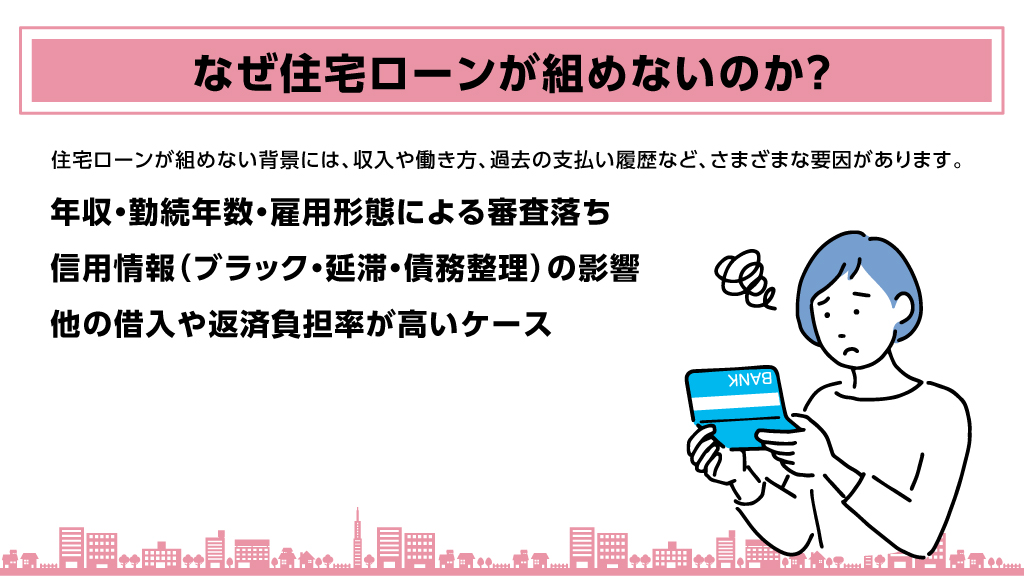

住宅ローンが組めない背景には、収入や働き方、過去の支払い履歴など、さまざまな要因があります。理由が分からないままでは対策も立てられません。まずは、金融機関がどのような点を重視して審査しているのかを知り、自分がなぜローンを利用できないのかを整理していきましょう。

住宅ローン審査では、返済能力の安定性が重視されます。そのため、年収が一定基準に満たない場合や、勤続年数が短い場合は審査に通りにくくなります。特に転職直後は、収入が安定していないと判断されやすく、正社員であっても不利になることがあります。また、契約社員やパート、アルバイトなどの非正規雇用、個人事業主の場合も、収入の継続性が評価されにくいため注意が必要です。これは「返済できない」と決めつけられているわけではなく、金融機関がリスクを避けるための判断基準によるものです。

過去の支払い履歴は、住宅ローン審査に大きく影響します。クレジットカードや携帯電話料金の延滞、消費者金融の利用履歴などは信用情報として記録されており、一定期間は金融機関が確認できます。自己破産や任意整理、個人再生などの債務整理を行った経験がある場合、完済後であっても数年間は住宅ローンの利用が難しいケースが多いです。本人が「もう終わったこと」と思っていても、金融機関側では慎重な判断が行われるため、ローンが組めない理由となることがあります。

住宅ローン審査では、年収に対する年間返済額の割合、いわゆる「返済負担率」が重要視されます。すでに車のローンやカードローン、教育ローンなどの借入がある場合、それらも返済額として計算されます。その結果、住宅ローンを追加すると返済負担率が基準を超えてしまい、審査に通らないことがあります。本人としては「十分返せる」と感じていても、金融機関は数字で判断するため、他の借入がネックになるケースは少なくありません。

住宅ローンが使えない場合でも、家を購入する選択肢が完全になくなるわけではありません。現金購入や親族からの援助、特殊な契約方法など、状況に応じた方法があります。ここでは、それぞれの特徴や向いているケースを整理し、現実的な選択肢を紹介します。

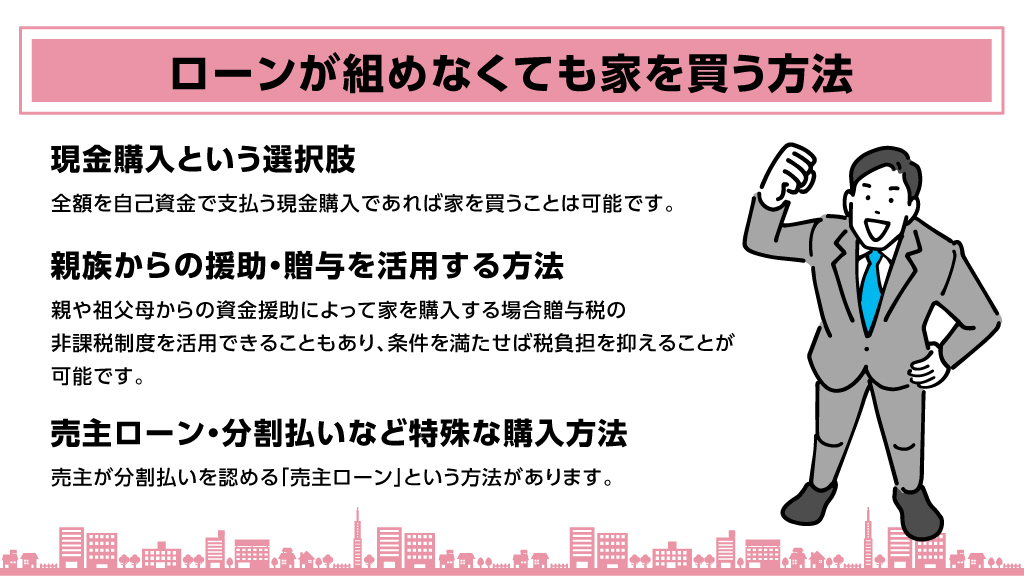

住宅ローンが使えない場合でも、全額を自己資金で支払う現金購入であれば家を買うことは可能です。特に中古住宅や地方の物件では、比較的手が届きやすい価格帯の物件も多く、現実的な選択肢になる場合があります。現金購入の最大のメリットは、ローン審査が不要で購入手続きがスムーズに進む点です。一方で、貯蓄を大きく使うため、購入後の生活資金や修繕費を十分に残しておく必要があります。

親や祖父母からの資金援助によって家を購入するケースもあります。住宅購入資金として援助を受ける場合、贈与税の非課税制度を活用できることもあり、条件を満たせば税負担を抑えることが可能です。ただし、金額や渡し方によっては贈与税が発生する場合もあるため、事前に制度を確認しておくことが重要です。また、親族間であっても金銭トラブルを避けるため、援助の内容や返済の有無を明確にしておくことが安心につながります。

一般的な金融機関の住宅ローンが使えない場合でも、売主が分割払いを認める「売主ローン」という方法があります。これは売主と買主が直接契約し、分割で代金を支払う仕組みです。ローン審査が不要な場合もありますが、金利や支払条件が厳しく設定されることもあるため注意が必要です。また、取り扱っている物件や売主は限られており、すべてのケースで利用できるわけではありません。契約内容を十分に理解し、リスクを把握したうえで検討することが重要です。

ローンを使わずに家を買えるとしても、注意すべき点は少なくありません。購入後の生活資金や将来の出費、契約条件の確認を怠ると、後悔につながる可能性もあります。ここでは、安心して購入するために事前に確認しておきたいポイントを解説します。

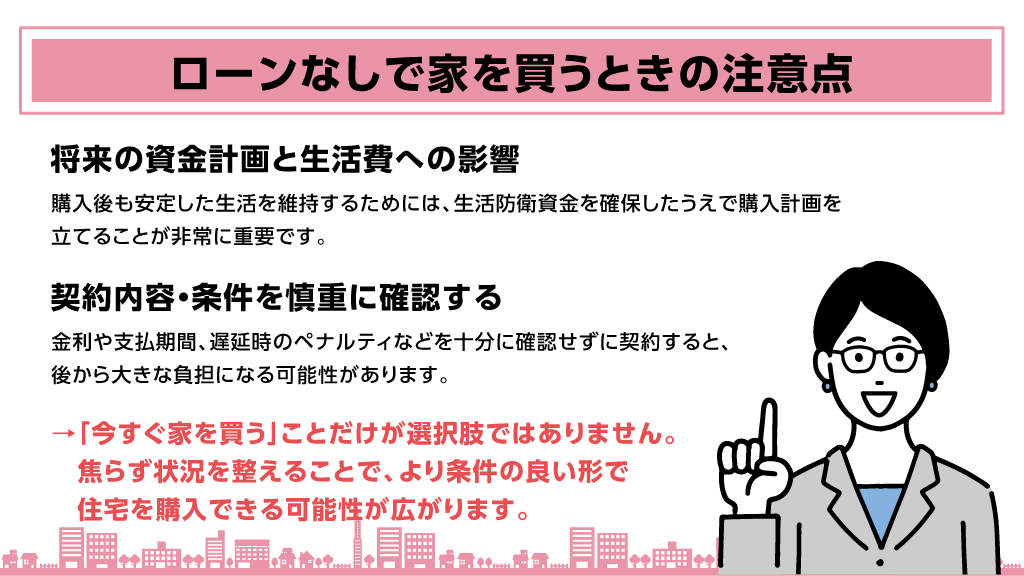

ローンを使わずに家を購入する場合、貯金を大きく取り崩すことになります。その結果、病気や失業など予期せぬ出費に対応できなくなるリスクがあります。また、住宅は購入して終わりではなく、固定資産税や修繕費、設備交換費用など継続的な支出が発生します。購入後も安定した生活を維持するためには、生活防衛資金を確保したうえで購入計画を立てることが非常に重要です。

売主ローンや個別の分割契約を利用する場合、一般的な住宅ローンとは異なる契約条件になることが多くあります。金利や支払期間、遅延時のペナルティなどを十分に確認せずに契約すると、後から大きな負担になる可能性があります。専門用語が多く分かりにくい場合は、不動産会社や司法書士などの専門家に内容を確認してもらうことで、リスクを減らすことができます。

「今すぐ家を買う」ことだけが選択肢ではありません。信用情報の回復や借入整理を行い、将来的に住宅ローンを利用できる状態を目指すという考え方もあります。延滞のない支払い実績を積み重ねることで、数年後にローンが組めるようになるケースもあります。焦らず状況を整えることで、より条件の良い形で住宅を購入できる可能性が広がります。

住宅ローンが組めないからといって、家の購入を諦める必要はありません。現金購入や親族援助、売主ローンなど、状況に応じた選択肢は存在します。ただし、それぞれにメリットと注意点があり、将来の生活設計を含めた判断が欠かせません。不安がある場合は、不動産と資金計画の両方に詳しい専門家に相談し、自分に合った方法を見つけることが大切です。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

\\住宅ローンの相談から、理想の家づくりまでサポートします//

住宅ローンは、家づくりを進めるうえで大切な第一歩です。

アロックホームでは、住宅ローンのご相談だけでなく、土地探し・資金計画・注文住宅までワンストップでサポートしています。「これから家を建てたい」「何から始めればいいかわからない」という方は、ぜひ注文住宅専用サイトもご覧ください。

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()