住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2026.04.07

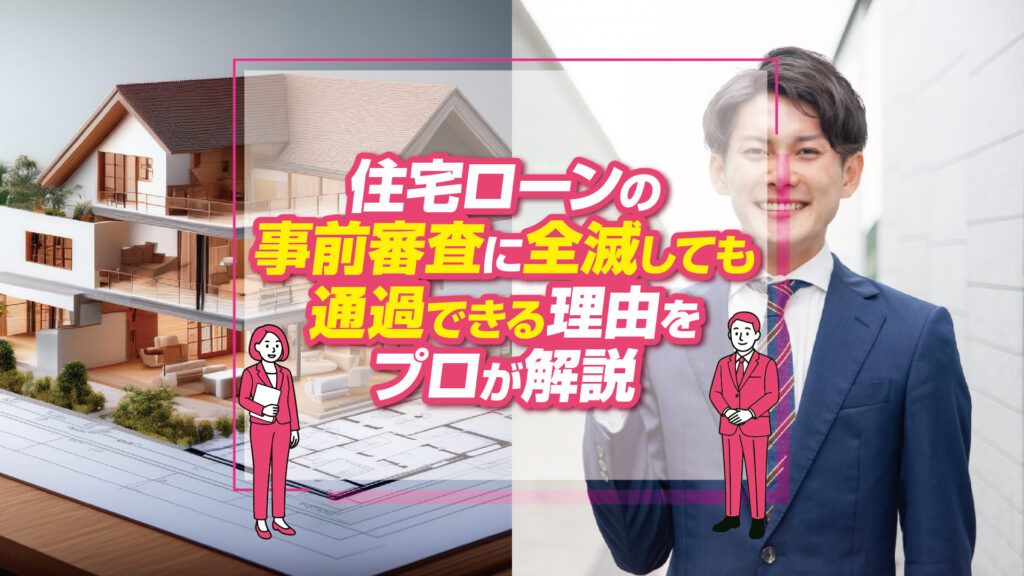

「住宅ローンの事前審査に全部落ちた…」そんな経験をすると、マイホームの夢が一気に遠のいたように感じてしまうかもしれません。しかし、あきらめるのはまだ早いです。

審査に落ちた理由を正しく把握し、再チャレンジに向けた対策を講じることで道は開けます。

本記事では、住宅ローンの事前審査に全滅する主な理由や、再申請で通過できた実例、そして今からできる具体的なアクションまで、不動産のプロの視点からわかりやすく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

「どの銀行もダメだった…」と落ち込む前に、まず知っておくべきは審査に落ちる典型的な理由です。

実は、事前審査で全滅してしまう人には共通する原因があります。

その多くは、信用情報や収入状況など「審査のツボ」を外しているだけという点です。

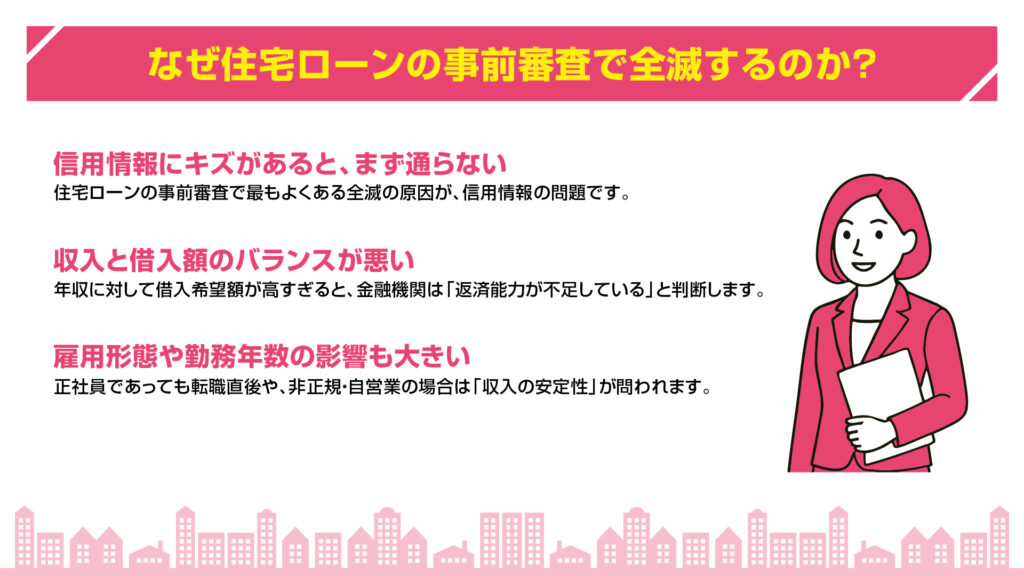

住宅ローンの事前審査で最もよくある全滅の原因が、信用情報の問題です。

過去にクレジットカードや携帯電話の料金延滞、ローンの返済遅延があると、信用情報機関(CIC、JICCなど)に「事故情報」として登録され、審査に大きく影響します。

特に、任意整理や自己破産は最大で5〜7年記録が残り、その間はほとんどの金融機関で融資が難しくなります。

年収に対して借入希望額が高すぎると、金融機関は「返済能力が不足している」と判断します。

一般的に年収の25〜35%以内に収めることが目安ですが、それを超える借入希望では「収支バランスが悪い」と見なされ、審査通過が難しくなります。

正社員であっても転職直後や、非正規・自営業の場合は「収入の安定性」が問われます。

勤務1年未満では「安定性が不十分」と判断されることもあり、特にメガバンクなどは厳しく評価する傾向があります。

「全滅=もう無理」と思うのは早計です。

住宅ローン審査には金融機関ごとの個性があり、審査の厳しさや見るポイントも違います。

あなたの状況に合ったローン商品や金融機関を選べば、通過の可能性はぐんと上がります。

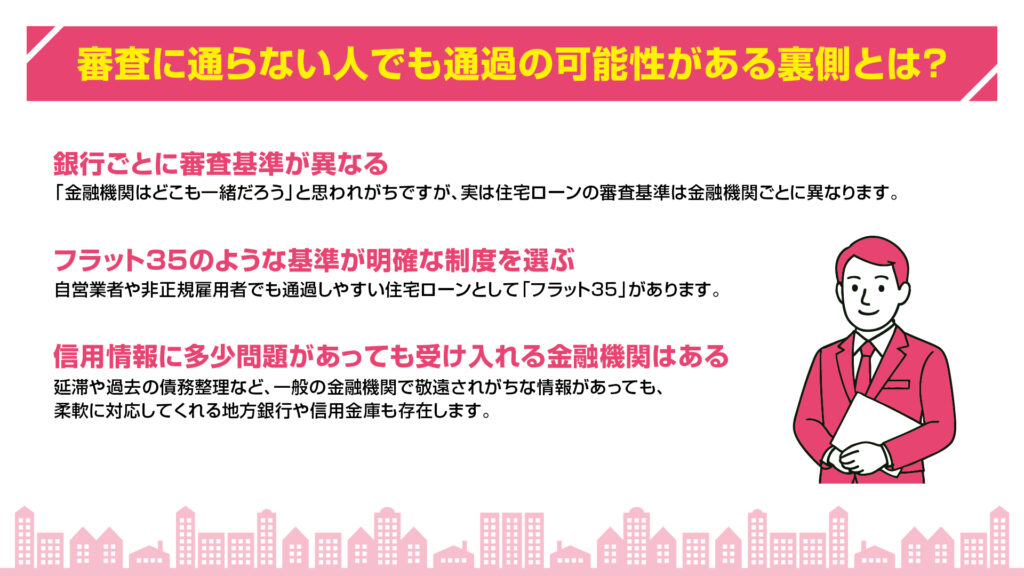

「金融機関はどこも一緒だろう」と思われがちですが、実は住宅ローンの審査基準は金融機関ごとに異なります。

たとえば、都市銀行は年収や勤続年数、信用情報に厳しい一方で、地方銀行や信用金庫、住宅ローン専門のモーゲージバンクは、多少リスクがあっても柔軟な審査をすることがあります。

自営業者や非正規雇用者でも通過しやすい住宅ローンとして「フラット35」があります。

この制度は、返済比率や物件の適合性がクリアされれば、収入の安定性や雇用形態にそこまで厳しくありません。

過去の延滞があっても、一定期間が経過していれば通過することもあります。

延滞や過去の債務整理など、一般の金融機関で敬遠されがちな情報があっても、柔軟に対応してくれる地方銀行や信用金庫も存在します。

これらの金融機関は、相談ベースで事情を丁寧に聞き取り、過去ではなく「これからの支払い能力」を見てくれることもあるのです。

「通らなかった理由は分かった。でも、次にどうすればいい?」という方のために、再チャレンジに向けた具体的なステップをご紹介します。

ポイントは、やみくもに再申請するのではなく戦略的に行動することです。

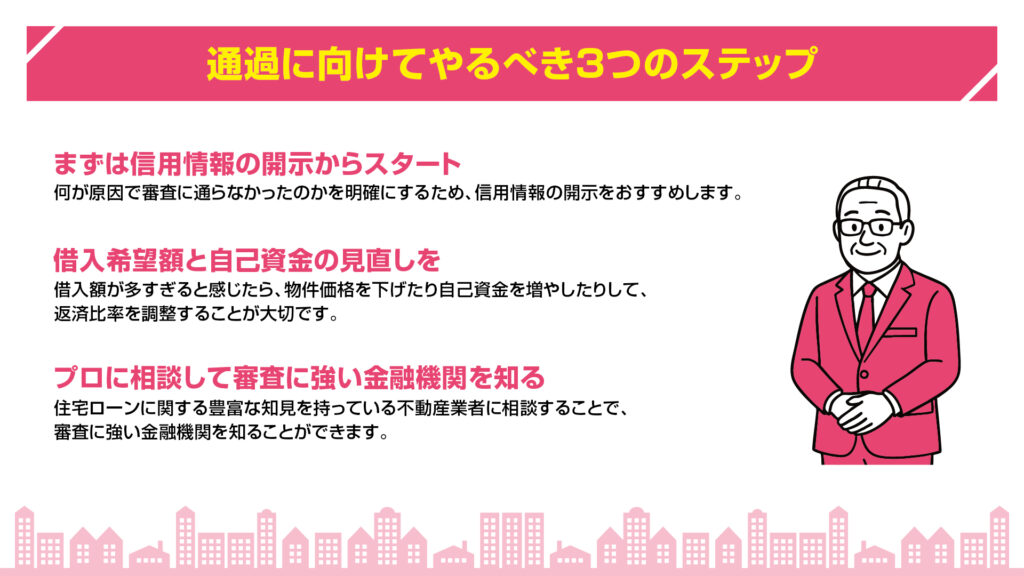

何が原因で審査に通らなかったのかを明確にするため、信用情報の開示をおすすめします。

CIC(株式会社シー・アイ・シー)やJICC(株式会社日本信用情報機構)のサイトから本人情報を請求し、延滞や金融事故の有無を確認することで、改善点が見えてきます。

借入額が多すぎると感じたら、物件価格を下げたり自己資金を増やしたりして、返済比率を調整することが大切です。

自己資金を100万円増やすだけで、審査の印象は大きく変わることもあります。

住宅ローンに関する豊富な知見を持っている不動産業者に相談することで、審査に強い金融機関を知ることができます。

中には、審査に強い金融機関とのネットワークを持つ会社もあり「この人にはこの銀行が合う」と適切な提案が可能です。

自力での申請よりも通過率が格段に上がります。

「実際に全滅から逆転した人って、本当にいるの?」という疑問にお応えして、実例を紹介します。

それぞれ状況は異なりますが、共通するのは正しく準備して再挑戦したという点です。

成功例には、再チャレンジのヒントが詰まっています。

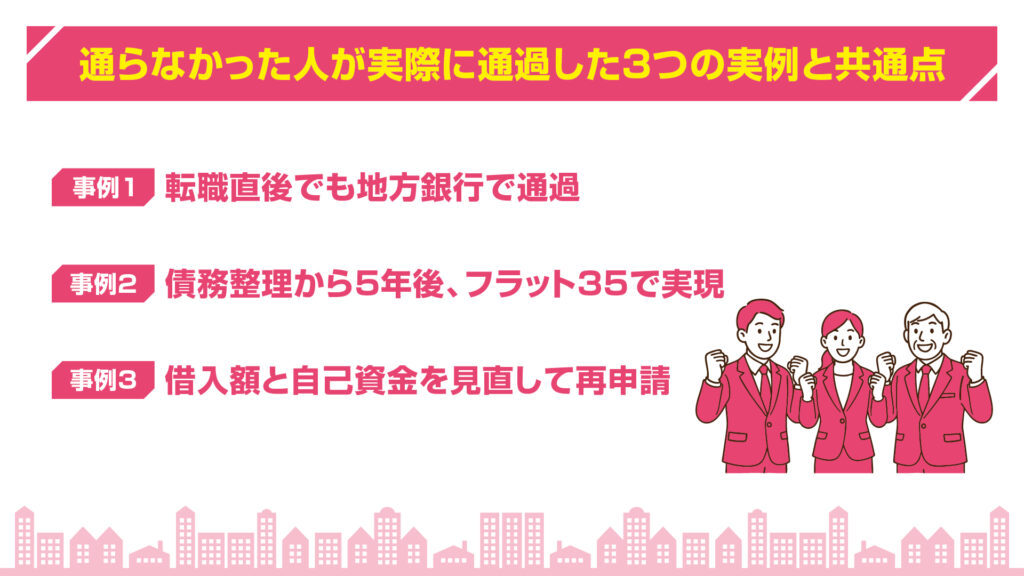

会社員Aさんは転職して半年のタイミングで住宅購入を検討していました。

メガバンクでは「勤続年数不足」で落ちたものの、地元密着型の地方銀行では、職種や過去の勤務履歴を評価されて無事通過しました。

Bさんは5年前に債務整理をしており、信用情報に傷が残っていた時期は審査に全滅していました。

しかし、情報が消えたのを機にフラット35を利用し、自己資金を増やして再申請したところ、無事に融資実行されました。

Cさんは契約社員で収入が不安定と見られ、当初は3,500万円の借入希望で全滅しました。

物件を見直して借入額を500万円下げ、頭金を100万円増やして再申請したところ、地方銀行でスムーズに通過しました。

どの事例にも共通しているのは、通らなかった原因を分析し、適切な改善を行ったことです。

金融機関を変えたり、借入額を見直したり、信用情報の回復を待ったりと、戦略的に動くことで結果を変えることが可能です。

住宅ローンの事前審査に全滅してしまったからといって、マイホームの夢を諦める必要はありません。

重要なのは「なぜ落ちたのか」「何を改善できるのか」「どこで再チャレンジするのか」を正しく理解し、行動に移すことです。

あなたに合った金融機関や住宅ローンは、必ずどこかに存在します。

アロックホームは、住宅ローン審査通過の実績が多数ありますので、お気軽にご相談ください。プロの力を借りながら、次の一歩を踏み出してみましょう。

\\どんなことでもご相談ください!フォームから24時間受付中!//

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()