住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2024.12.20

この記事のハイライト

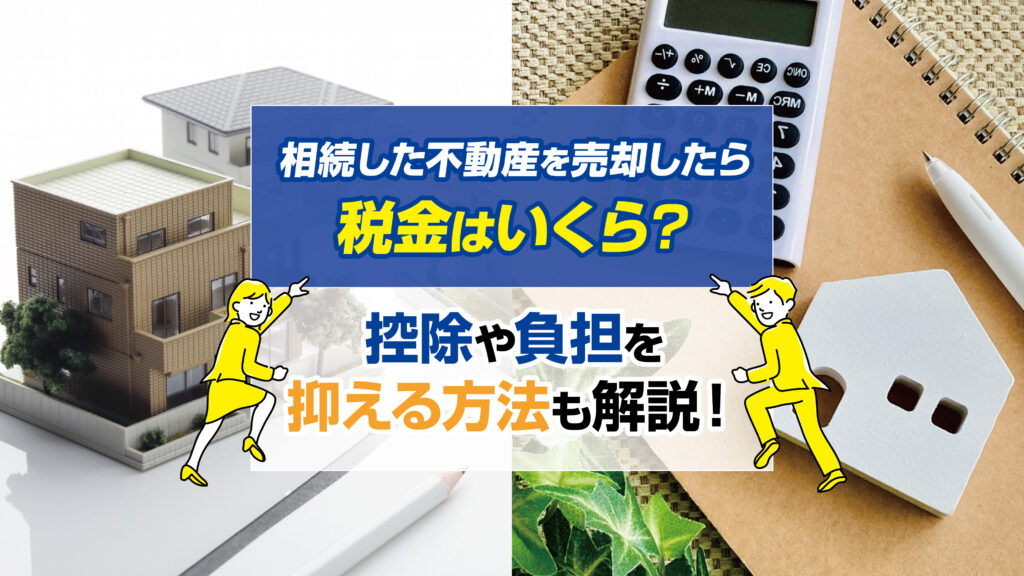

相続した不動産を売却した場合、いくつもの税金がかかります。

不動産売却時は大きな金額が動くため、どの程度税金がかかるのか知っておくことは非常に重要です。

今回は、相続した不動産を売却した際にかかる税金、売却する際に利用できる制度や負担を抑える方法を解説します。

不動産売却を検討中の方は、決して損をしないように必要な知識を身につけましょう。

\\どんなことでもご相談ください!フォームから24時間受付中!//

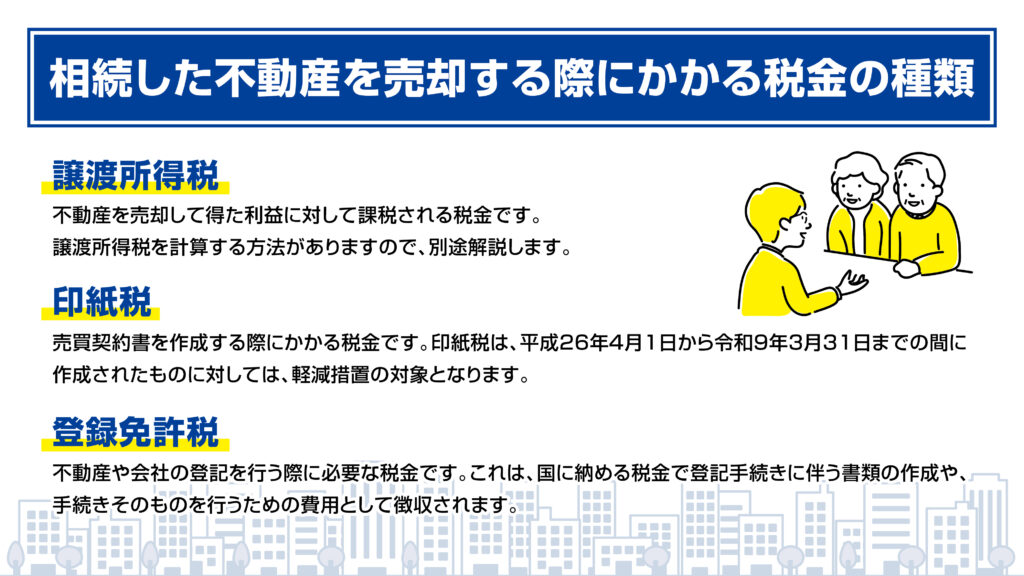

不動産を売却する場合、様々な税金がかかります。

複数の税金が該当しますが、一つひとつ解説します。

これらの税金を理解しておくことで、予想外の費用負担を防ぐことができます。

不動産を売却して得た利益に対して課税される税金です。

譲渡所得税を計算する方法がありますので、別途解説します。

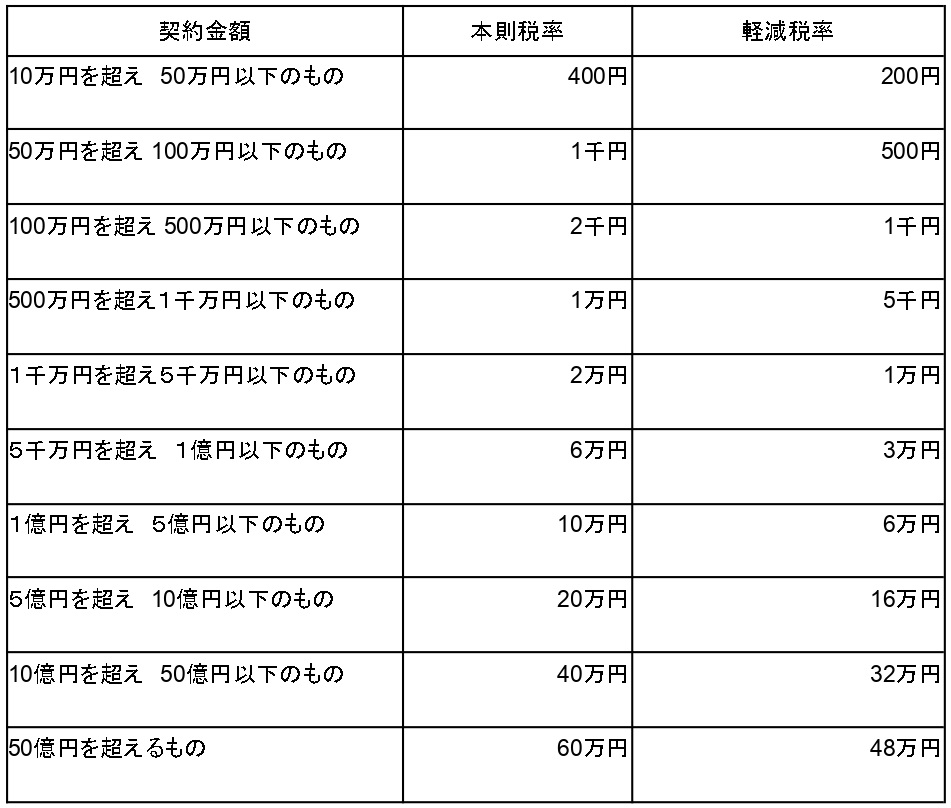

売買契約書を作成する際にかかる税金です。

印紙税は、以下の表のとおりとなります。

なお、平成26年4月1日から令和9年3月31日までの間に作成されたものに対しては、軽減措置の対象となります。

不動産や会社の登記を行う際に必要な税金です。

これは、国に納める税金で登記手続きに伴う書類の作成や、手続きそのものを行うための費用として徴収されます。

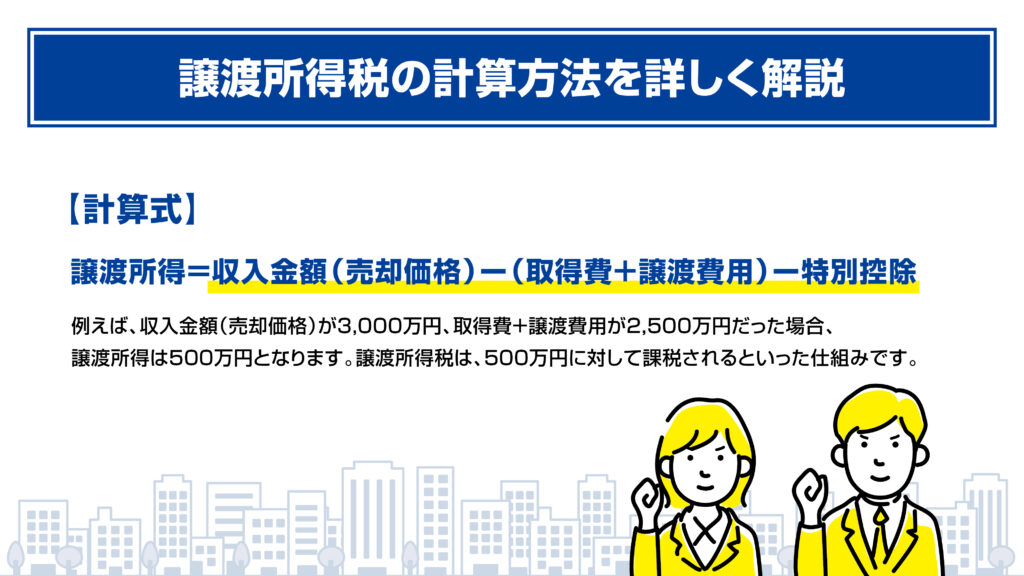

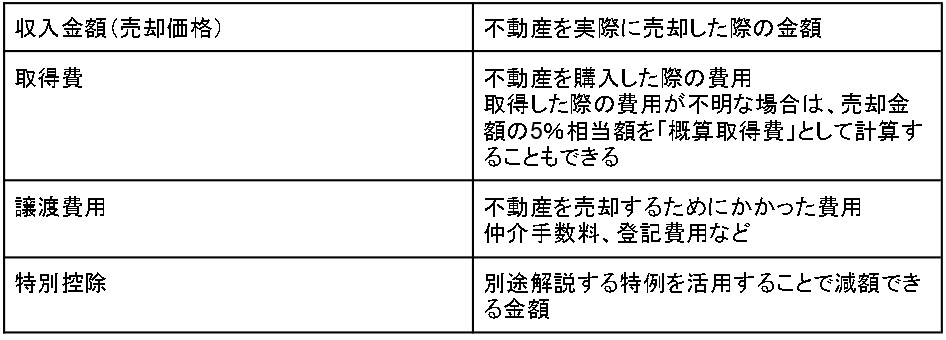

譲渡所得税は、以下の計算式で求めることができます。

【計算式】

譲渡所得=収入金額(売却価格)ー(取得費+譲渡費用)ー特別控除

例えば、収入金額(売却価格)が3,000万円、取得費+譲渡費用が2,500万円だった場合、譲渡所得は500万円となります。

譲渡所得税は、500万円に対して課税されるといった仕組みです。

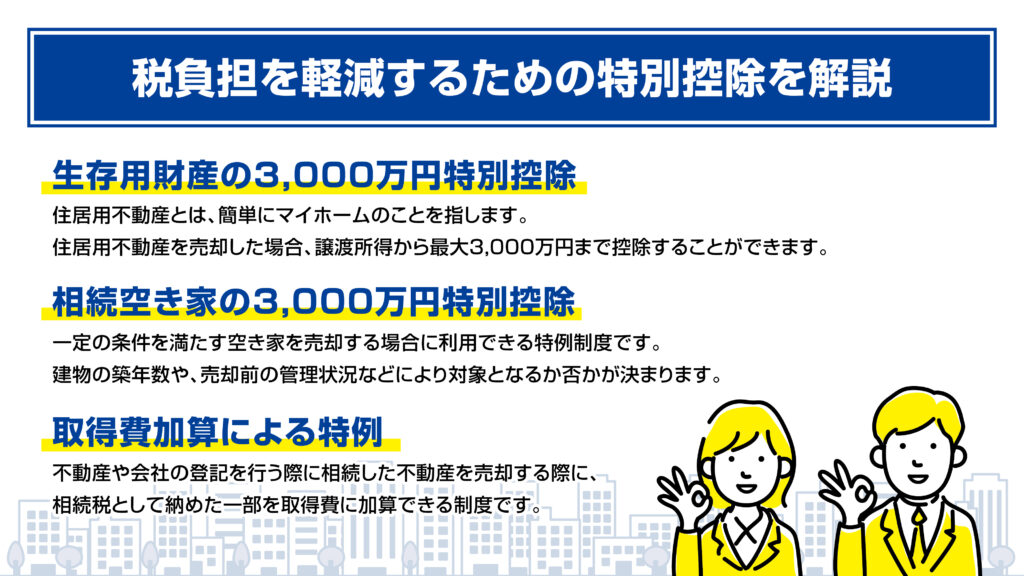

前述した譲渡所得を計算する際にお伝えした「特別控除」について解説します。

住居用不動産とは、簡単にマイホームのことを指します。

住居用不動産を売却した場合、譲渡所得から最大3,000万円まで控除することができます。

該当となるのは、生活拠点となっている家屋のことで継続して暮らしているものです。

注意していただきたいのは、親から相続した家で売主である相続人が相続した後、売却する不動産に全く住んでおらず空き家であった場合は、生存用財産と認められません。

つまり、本制度は適用されないということになります。

一定の条件を満たす空き家を売却する場合に利用できる特例制度です。

建物の築年数や、売却前の管理状況などにより対象となるか否かが決まります。

取得費加算による特例

相続した不動産を売却する際に、相続税として納めた一部を取得費に加算できる制度です。

この特例を利用すると、譲渡所得が減少します。

結果的に、譲渡所得税の負担を軽減できるということです。

相続した不動産を売却する際に、相続税として納めた一部を取得費に加算できる制度です。

この特例を利用すると、譲渡所得が減少します。

結果的に、譲渡所得税の負担を軽減できるということです。

相続した不動産を売却した後は、必ず確定申告を行う必要があります。

確定申告を行わなくてはならない場合や、行わなくてもいい場合などがありますが、詳細は以下の記事で解説していますのでご確認ください。

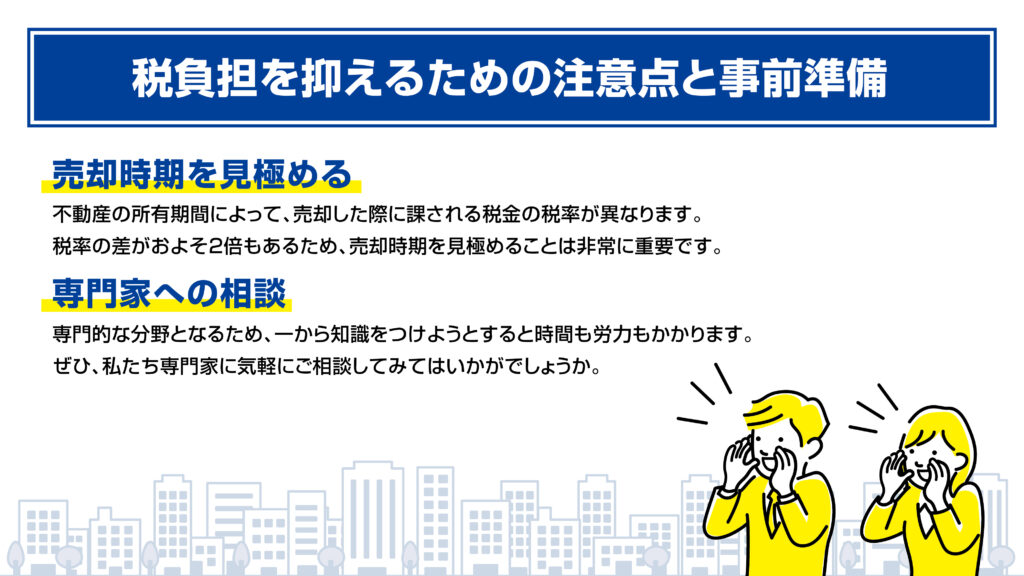

税負担を抑えるためには、以下の点に注意することが重要となります。

不動産の所有期間によって、売却した際に課される税金の税率が異なります。

所有期間5年以下の場合は「短期譲渡所得」、5年を超えると「長期譲渡所得」の区分となります。

・短期譲渡所得:所得税30%+復興特別所得税0.63%+住民税9%=合計39.63%

・長期譲渡所得:所得税15%+復興特別所得税0.315%+住民税5%=合計20.315%

税率の差がおよそ2倍もあるため、売却時期を見極めることは非常に重要です。

専門的な分野となるため、一から知識をつけようとすると時間も労力もかかります。

そのため、不動産売却の専門家に相談することで、結果的に税負担を抑えることができる場合もあります。

ぜひ、私たち専門家に気軽にご相談してみてはいかがでしょうか。

相続した不動産の売却に関する税金や、控除や負担を軽減するための方法について解説しました。

不動産売却において、特例や控除を上手に活用することで、負担を大幅に軽減することができます。

事前の準備が重要になりますので、しっかり準備を整えると同時に、必要であれば私たち専門家に相談し、計画的に進めましょう。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\まずは無料で査定してみませんか?査定だけでも大歓迎!//

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()