住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2026.01.09

この記事のハイライト

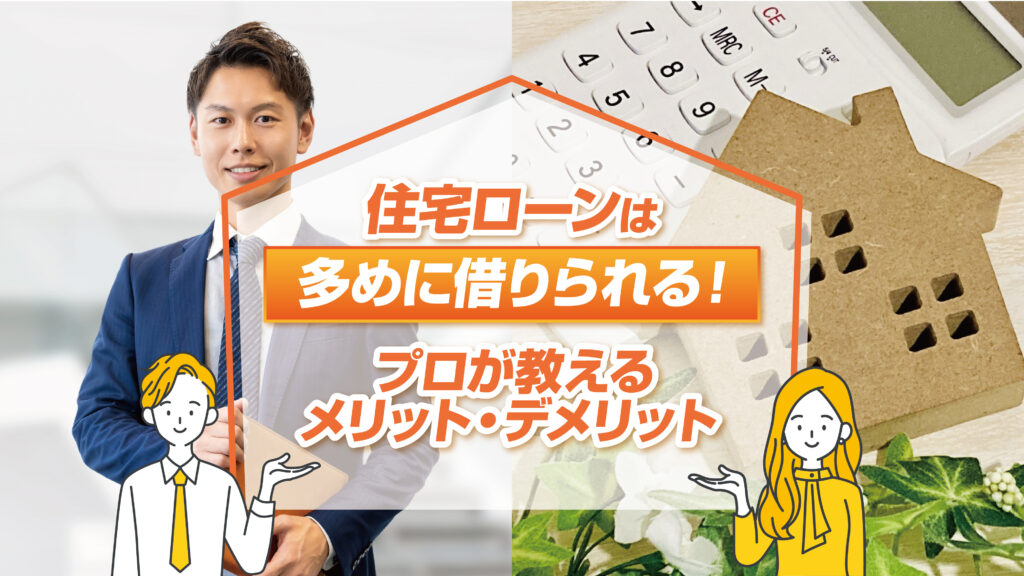

マイホームの購入を検討している方の中には、「できれば住宅ローンを多めに借りたい」「手元資金をできるだけ残しておきたい」と考える人も少なくありません。

実際、金融機関によっては物件価格だけでなく、諸費用やリフォーム費用などを含めて融資してくれる場合があります。

しかし、多めに借りれば当然返済負担も増えるため、慎重な判断が必要です。

本記事では、「住宅ローンを多めに借りる」という選択肢を取る際のメリットとデメリット、そして失敗しないための注意点・対策を詳しく解説します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

住宅ローンを多めに借りるには、物件の購入代金のみならず、諸費用やリフォーム費用、その他の関連費用を一括でローンに組み入れます。

通常、金融機関は物件価格や本人の年収、返済負担率などを総合的に審査し、借入可能額を決定します。

購入する物件が担保になり、かつ借り手の返済能力が認められるのであれば、物件価格以上の融資が通るケースもあるのです。

具体的には、頭金を減らして購入する、あるいは「諸費用ローン」や「リフォームローン」を組み込むなどの方法が挙げられます。

たとえば、物件価格3,000万円+諸費用300万円+リフォーム費用200万円の合計3,500万円を、すべて住宅ローンとして借り入れるイメージです。

金融機関によっては、このように物件価格以上の金額をまとめて融資してくれる場合があります。

住宅ローンを通常より多めに借りることにより、様々なメリットを享受することができます。

ローンを多めに借りる最大のメリットは、手持ち資金を使用することなく手元に残せることです。

住宅を購入する際の頭金を少なくすれば、引っ越し費用や日々の生活費、子どもの教育費など、将来のライフイベントに備えやすくなります。

低金利が続く現代では、借入金の利息よりも投資や運用でリターンを得られる可能性もあるため、手元資金に余裕を持たせるのは一つの戦略と言えます。

たとえば、

こうした状況でも、あらかじめ余裕資金があれば家計のバランスを崩さずに済むでしょう。

せっかくマイホームを購入するなら、リフォームやリノベーションによって理想の住まいに近づけたいという方も多いでしょう。

ローンを多めに借りることで、設備や内装をグレードアップしたり、家具家電を新調したりといった費用に充てられるのも大きなメリットの一つです。

外構工事やエクステリアにこだわりたい場合にも、資金に余裕があれば実現しやすくなります。

住宅ローンを多めに借りることで生じるデメリットも、十分に理解しておく必要があります。

当然ですが、ローンを多めに借りるほど返済総額は増え、毎月の返済額も大きくなります。

返済期間が長期にわたる住宅ローンでは、利息が膨らんでしまうリスクが高くなる点に注意が必要です。

無理に限度額ギリギリまで借りてしまうと、家計が圧迫され、他のライフイベントに支障をきたす恐れもあります。

上記のような場合もあるため、長期的に毎月の返済額を見込んでローンを組むことをおすすめします。

現在は低金利の傾向が続いていますが、将来的に金利が上昇する可能性はゼロではありません。

実際、日本銀行が今後の利上げについても検討している動きもあります。

特に変動金利型の住宅ローンを選択した場合、金利が上がると月々の返済額が増えることになります。

返済期間が長期であればあるほど、このリスクを無視するわけにはいきません。

金利上昇に関しては、ご自身で情報をこまめにチェックすることが重要です。

住宅ローンを多めに借りる場合に注意すべき事項と、その対策について解説します。

ローンを多めに借りられる=たくさん借りる、と考えるのではなく、あくまでも返済可能額を基準に考えることが大切です。

特に、定年までの借入期間を視野に入れ、子どもの教育費や車の買い替え、家族のライフイベントなどを含めた長期的なキャッシュフローをシミュレーションしましょう。

ご自身が無理なく返済できる範囲を超えてローンを組んでしまうと、後々大きな負担となる恐れがあります。

ローンを多めに借りる場合は、失業や病気などの「万が一」に備える保険や貯蓄が特に重要です。

団体信用生命保険(団信)の加入内容をチェックし、特約をつけるかどうか検討するのも一案です。

その中でも、がん保険は検討に値する特約です。一般的な、住宅ローン特約のがん保険は、がんと診断された場合(ステージ1以上。上皮内がんは対象外)、ローン残債がゼロになります。現代は、がんも初期であれば完治することが多く、この特約に入るメリットは大きいと言えます。ただし、加入には年齢制限がありますので、不動産業者や金融機関に確認するといいでしょう。

また、失業保険を拡充する保険商品や、万一のときにローン返済をサポートしてくれるプランを活用することで、家計のリスク分散を図ることもできます。

住宅ローンは金融機関の審査に通れば「多めに借りられる」場合がありますが、借りられる金額=安全に返せる金額とは限りません。ここでは、実際に問題になりにくいケースと注意が必要なケースを整理します。

「返済に余力がある」ことが最大のポイントです。

「今は返せそう」でも、将来が厳しくなるケースが多いです。

住宅ローンを多めに借りることは、手元資金を確保できる・リフォーム費用を一括でまかなえるなど、魅力的なメリットがあります。

一方で、返済総額が増える・金利上昇リスクが高まるといったデメリットも否定できませんし、場合によっては返済できなくなるリスクもあります。

特に、子どもの教育費や老後資金など、これからのライフイベントが控えている世代は、ローンを組む前に将来を見据えた家計シミュレーションをじっくり行いましょう。

アロックホームでは、ご自身でローンシミュレーションを行うことができるため、一度ご自身で借入希望額に対する返済額をご確認ください。

さらに詳しく知りたいという方は、アロックホームへお気軽にご相談ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

\\住宅ローンの相談から、理想の家づくりまでサポートします//

住宅ローンは、家づくりを進めるうえで大切な第一歩です。

アロックホームでは、住宅ローンのご相談だけでなく、土地探し・資金計画・注文住宅までワンストップでサポートしています。「これから家を建てたい」「何から始めればいいかわからない」という方は、ぜひ注文住宅専用サイトもご覧ください。

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()