住宅ローン通るか不安…

チェックリストで簡単チェック!

![]()

- お電話はこちらから

- 052-228-7210

-

受付時間:10:00~19:00

定休日:水曜日(隔週火水)

![]()

メニュー

住宅ローン通るか不安…

チェックリストで簡単チェック!

トピックス

2025.07.02

この記事のハイライト

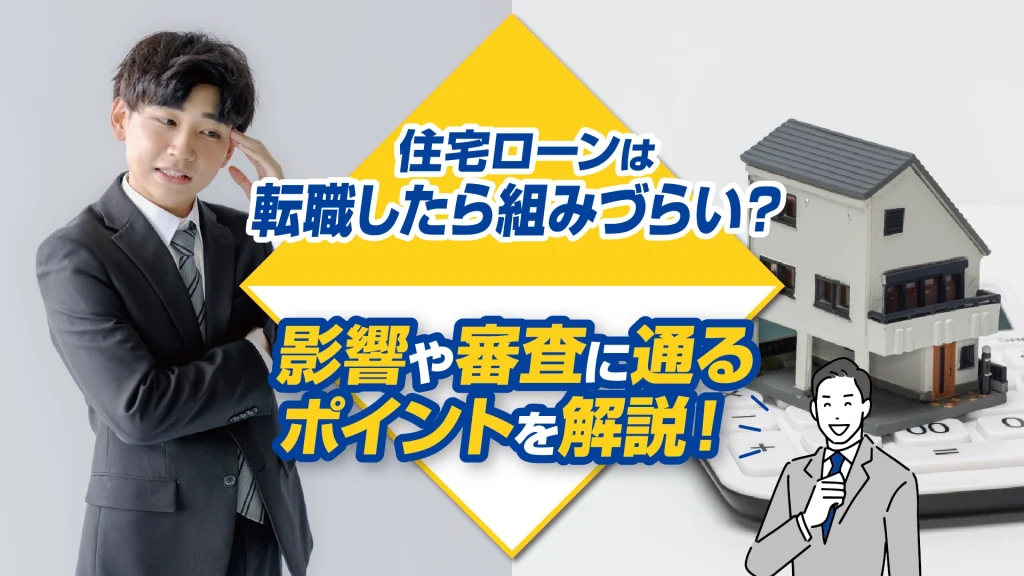

住宅ローンを組む前に転職を考えると、「ローンが組みにくくなるのでは?」と不安になる方も多いでしょう。

実際、勤続年数や収入の変化は住宅ローン審査に大きく影響します。

本記事では、転職が住宅ローンに与える影響を解説し、転職後でも審査に通るためのポイントを詳しく紹介します。

\\どんなことでもご相談ください!フォームから24時間受付中!//

住宅ローンは数十年にわたる長期返済が前提となるため、金融機関は「安定した収入」と「継続的な雇用」を重視します。

そのため、転職直後に住宅ローンを申し込むと、勤続年数の短さが審査で不利に働く可能性があります。

転職によって勤続年数が短くなった場合や、試用期間中である場合や雇用形態が変わった場合(正社員→契約社員など)金融機関に「収入の安定性に欠ける」と判断されることがあるため、住宅ローンの審査が厳しくなることがあります。

住宅購入を検討している場合は、転職のタイミングと住宅ローン申請のタイミングを慎重に見極めましょう。

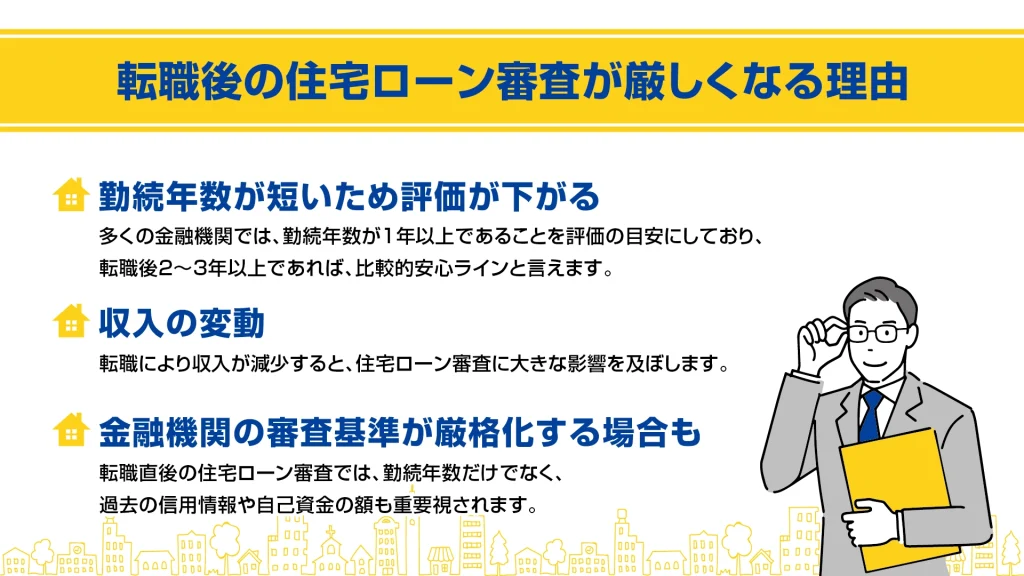

転職後すぐに住宅ローンの申込みをする場合、審査が厳しくなることがあります。

厳しくなる理由について解説します。

住宅ローンの審査では、一般的に「勤続年数1年以上」が評価されやすく、

転職直後は「勤務実績が不十分」と見なされがちです。

特に、転職から数ヶ月以内に住宅ローンを申し込むと、

返済能力の継続性に疑問を持たれやすくなります。

転職により収入が減少すると、住宅ローン審査に大きな影響を及ぼします。

仮に転職後に収入が増加しても、試用期間中である場合や成果報酬型の職種、

フリーランス・契約社員などは、収入の変動リスクがあるため、金融機関は慎重になります。

雇用形態が変わる転職も注意が必要です。

転職直後は、勤続年数の不足をカバーするため、金融機関はより厳格に他の要素をチェックします。

例えば、過去のクレジット履歴、他の借り入れ状況、自己資金(頭金)の有無などです。短期間で複数回の転職をしている場合は、リスクが高いと判断されることもあります。

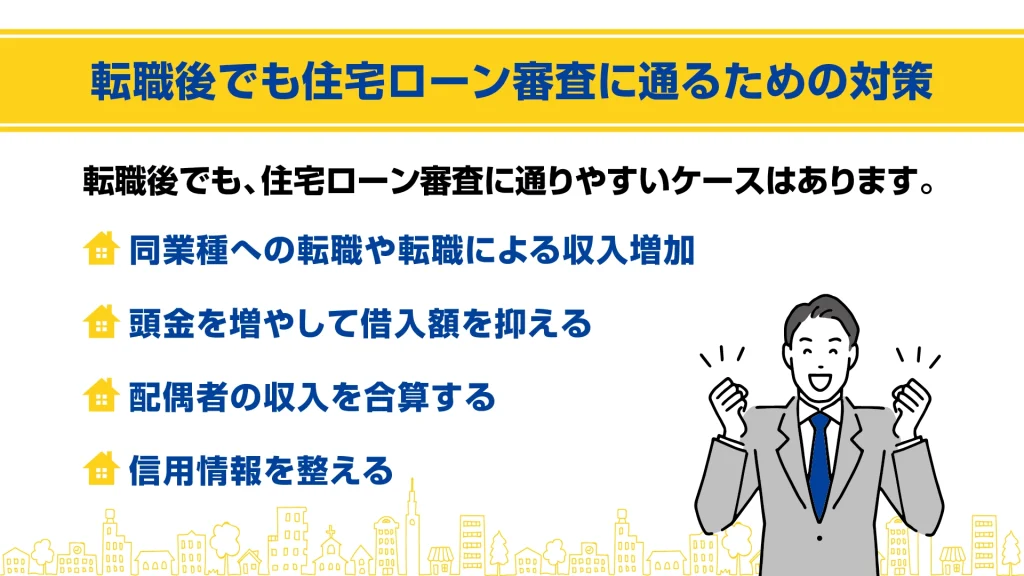

転職後でも、住宅ローン審査に通りやすいケースはあります。

転職先が同じ業界・職種であれば、スキルや経験の継続性が認められ、金融機関からの信頼が得やすくなります。

また、転職による年収アップが見込まれる場合は、ポジティブな材料として評価されることもあります。

借入額が減ることで金融機関のリスクが軽減され、審査通過の可能性が高まります。

転職を予定している場合は、事前に資金計画を立て、頭金を増やすことを意識しましょう。

共働きであれば、配偶者の安定した収入と合算して申し込む「収入合算方式」を検討するのも一つの手です。

世帯全体での返済能力を示せるため、審査に有利に働く可能性があります。

クレジットカードの延滞や他の借り入れはマイナス評価となるため、信用情報を整えたうえで申し込みを行うことが大切です。

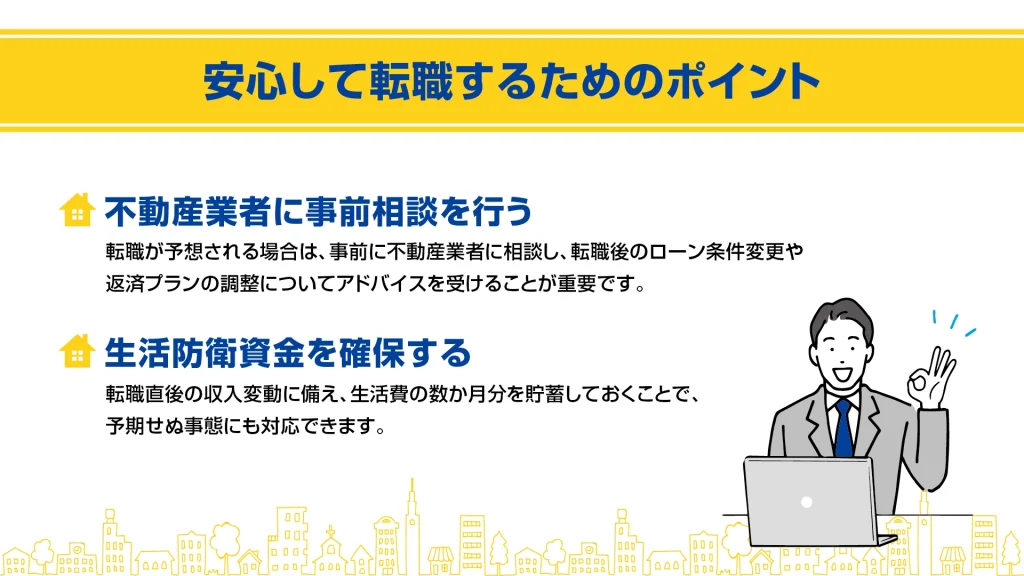

住宅ローン審査前であっても、安心して転職するためのポイントを解説します。

「転職直後でも住宅ローンを組めるか不安」「転職の予定があるけどマイホーム購入も進めたい」

転職が予想される場合は、事前に住宅ローンに精通した不動産会社へ早めに相談し、転職後のローン条件変更や返済プランの調整についてアドバイスを受けることが重要です。

アロックホームであれば、住宅ローンに精通したスタッフが在籍していますので、総合的に判断して的確なアドバイスを得ることができます。

転職直後は何かと出費が増えたり、収入が安定しないことがあります。生活費の数か月分を貯蓄しておくことで、予期せぬ事態にも対応できます。精神的にも経済的にも安心して住宅ローンに臨むことができます。

また、先述したとおり、頭金を増やすことも考慮しておくとより安心です。

「住宅ローン 転職直後」は、審査において不利な要素がある一方で、適切な準備と戦略で通過できる可能性も十分にあります。

転職後でも住宅ローンの審査に通る方法を知っておくことで、夢のマイホーム取得がぐっと近づきます。

転職予定がある方や、すでに転職したばかりで住宅ローンを検討している方は、アロックホームまでお気軽にご相談ください。

\\どんなことでもご相談ください!フォームから24時間受付中!//

伊藤 俊次

株式会社アロックホーム 代表取締役。 不動産キャリア27年。 宅地建物取引士、2級FP技能士、日商簿記2級の資格を保有。 物件種別は土地探しから新築・中古戸建・中古マンションの仲介、注文住宅やリフォーム斡旋まで、幅広く対応させていただいております。

〒460-0024

愛知県名古屋市中区

正木4丁目8-12 ブラウザ金山 4階

TEL:052-228-7210

名古屋市営名城線 金山駅 3分

東海道本線 金山駅 3分

名鉄名古屋本線 金山駅 3分

![]()